【FP監修】教育資金の貯蓄に変額保険は有効?学資保険との違いとメリット、デメリット

予定利率が低い現在さまざまな保険商品の保険料が上がっている中、変額保険が注目されつつあります。

変額保険で有名なのはアクサ生命の「ユニット・リンク」やソニー生命が挙げられますが、他の保険商品との違いや、どういった特徴があるのか分からないという人も多いのではないでしょうか。

今回は変額保険の特徴やメリット、デメリット、また学資保険の代わりに利用することができるのかについて解説していきます。

【この記事の監修】

年間100世帯の面談経験を元に、個人のコンサルティングやweb上での相談サービスに加え、お金の専門家として様々な情報サイトで執筆を手掛ける。

保険のみならず、年金や社会保険、資産運用や老後資金など幅広い知識で家計にベストなアドバイスを行うFPとして人気が高い。

FP2級・AFP 資格保有

変額保険とはどんなもの?

変額保険とは、保険料が保険会社によって債券や株式などの金融商品で資産運用され、その実績に応じて保険金や満期金・解約返戻金の額が変動する投資型の保険商品です。

運用実績が良ければ受け取れる保険金が多くなり、逆に悪いと少なくなります。満期保険金や解約返戻金には最低保証がありません。

ただし、死亡・高度障害保険金については、運用実績が良ければプラスになり、悪い場合でもマイナスにはならず、契約時に定めた基本保険金額が保証されます。

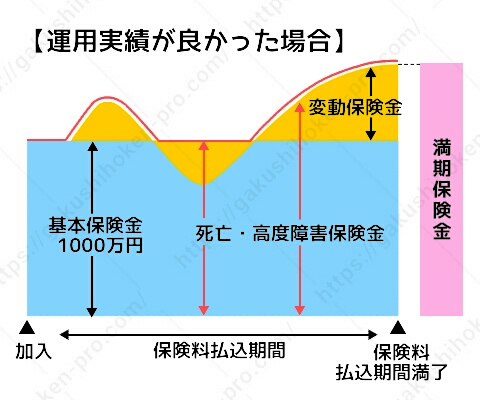

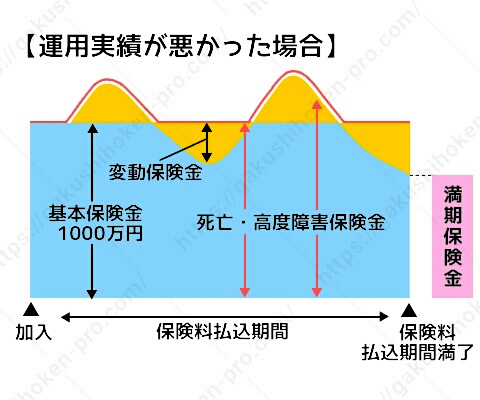

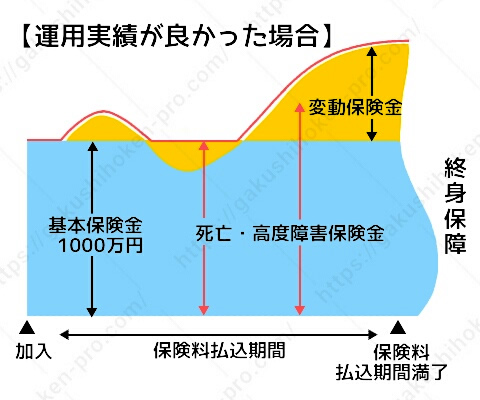

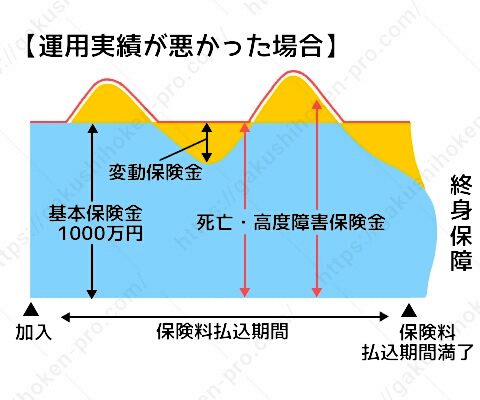

変額保険は、大きく分けて有期型と終身型の二種類があります。

それぞれの特徴を詳しく見ていきましょう。

「有期型」

「有期型」は、保障期間があらかじめ決められている保険です。

保険期間は10年から30年程度が多く、満期を迎えると満期保険金を受け取ります。

運用実績によって満期保険金額が増減しますが、運用実績が悪かった場合の最低保証はありません。

途中解約すると解約返戻金が受け取れますが、こちらも運用実績によって受取額が増える場合と減る場合があります。

「終身型」

「終身型」は、解約しない限り保障が一生涯続く保険です。

保険料の払込期間は10年から40年程度で、満期保険金はありません。

こちらも途中解約した場合は、運用実績によって解約返戻金が変動します。

定額の死亡保険に比べると、投資リスクがある分保険料は安くなります。

では変額保険のメリットとデメリットにはどういったものがあるのでしょうか?以下でみていきましょう。

変額保険のメリット

変額保険の主なメリットは2つです。1つはインフレに対応できること。もう1つは死亡保険金に最

低保証がついていることです。

インフレに対応できる

定額保険の場合、将来受け取る保険金や解約返戻金の金額が現時点の価値で決まっています。

そこで将来保険金を受け取る時に、インフレによって物価が上がりお金の価値が下がってしまうと、受け取る保険金の価値も下がってしまいます。

しかし、変額保険の場合は運用がうまくいけば受け取れる金額が多くなる可能性があります。

そうすると、運用益でインフレによりお金の価値が下がった分をカバーする事ができます。

死亡保険金に最低保証がついている

変額保険は「保険」商品なので、死亡保障には基本保険金額が設定されています。

たとえ不況などで運用実績が悪くても、死亡時や高度障害時には加入時に決めた基本保険金額が受け取れます。

よく変額保険と比較される「投資信託」にはこういった死亡保障が無いので、「資産も増やしたいけど死亡時の保障も確保したい」という人にはおすすめです。

さらに死亡保険金はみなし相続財産として相続税の対象にはなりますが、500万円×相続人の数だけ非課税になります。

例えば死亡保険金が1,000万円で相続人が2人の場合、その1,000万円は相続税の課税対象となりません。

これは変額保険に限らず、他の保険商品でも死亡保険金は非課税となります。

変額保険のデメリット

変額保険の主なデメリットは2つです。1つは元本割れする可能性があること。もう1つは投資信託に比べて手数料が高いことが挙げられます。

元本割れする可能性がある

変額保険では死亡保険金には最低保証金額が設定されていますが、満期保険金や解約返戻金には設定されていません。

したがって満期時返戻率や解約返戻率が運用実績に左右され、払込合計金額よりも受け取れる金額が少なくなる場合があります。

長く加入し長期に渡り運用する事でリスクを抑えた運用もできますが、それでも元本割れするリスクがあるという事を押さえておく必要があります。

投資信託に比べて手数料が高い

変額保険は保険と投資の機能を兼ね備えているため、支払った保険料を保障にも回すことになります。

したがって、投資信託で運用するよりも手数料が高くなることや、運用に回すお金が少なくなるので結果的に運用のパフォーマンスは下がります。

学資保険の代わりに利用できる?

運用実績によって受取額が変わる変額保険は、ハイリスク・ハイリターンの側面もあります。

子どもの教育費を貯蓄する手段としてよく選ばれているものの中に、学資保険がありますが、学資保険の代わりに変額保険に加入して教育資金を貯蓄するのは有効なのでしょうか。

変額保険と学資保険シミュレーション比較

では、ここでソニー生命が販売する変額保険と学資保険を例に挙げ、シミュレーション比較してみましょう。

ソニー生命の変額保険終身型の場合

※基本保険金額:300万円 保険期間:15年

支払い保険料:約177万円

運用実績が7%の場合、解約返戻金は209万円。返戻率で換算すると約118%となります。

運用実績が3.5%の場合、15年後の解約返戻金は約157万円で、支払った保険料より返戻金が少なくなります。

運用実績が0%の場合、受け取る金額はさらに下回ります。

ソニー生命学資金準備スクエアの場合

※受取学資金総額:300万円 払込期間:15年

学資保険無配当Ⅲ型

このプランで月払いにした場合の支払い総額は約290万円となり、返戻率は103.7%となります。支払い方法を年払いにするとさらに返戻率は上がります。

このように、運用実績が良い場合は変額保険の方が貯蓄性が高く、さらに学資保険に比べて少ない保険料で大きな保障を持つことができます。

しかし、運用実績が悪い場合は支払った金額よりも少ない金額を受け取ることになります。

それに対し、学資保険の場合は始めから受け取る金額が決まっているので、ある時期に必ず必要となる教育資金の確保としては学資保険の方が安心できますね。

{kind=link}

教育資金の貯蓄に変額保険はおすすめできない

変額保険には満期保険金の最低保証が無いためリスクが高く、決まった時期に必ず必要になる教育資金の貯蓄には向いていません。

実際にもらえるお金が想定額より少ないと、いざという時に資金が足りず困ってしまう事態にもなりかねません。

変額保険はある程度の貯蓄があり、余剰資金で死亡保障もつけながら資産運用をしたいという人には向いているといえるでしょう。

確実に資金を貯めていくなら、貯蓄性が高く、将来受け取れる学資金額が保障されている学資保険の方が確実といえます。

学資保険の検討は1歳までがおすすめ!育休中にじっくり検討を

出産前と比べ、育休中は収入が減ってしまう家庭が多いですが、子育てにはお金がかかりますよね。また、将来の学資金についても早めから用意しておかなくてはなりません。

そこで、学資金の用意のためにおすすめなのが学資保険の加入です。

学資保険は自宅からでも見積もりを依頼したり、資料請求できるので、育児の合間に少しづつ検討することができます。加入期間が長いほうが返戻率が高いので、早めに加入しておく方がよりお得ですよ。

学資保険にはさまざまな商品があり、そのプランや保障内容などもさまざまで、なかなか一つに絞るのは難しいもの。

自分に一番合った学資保険を選ぶには、プロの相談員が数ある保険商品の中から選んでくれる保険相談窓口を利用することが一番の近道です。

以下に、人気の保険相談窓口の特徴を比較した一覧表を記載しましたので、気になる保険相談窓口があったら、ぜひチェックしてみてくださいね。

保険の相談窓口比較一覧

数ある保険相談窓口の中から主な会社についての特徴を一覧表にしましたので、参考にしてみてください。

| 商品名 | オススメ度 | 特 徴 | 取扱い 保険会社数 |

相談方法 | キャンペーン※ |

マネードクター |

★★★★★ | 全国に97拠点を展開し、経験豊富なFP在籍数がトップクラスの1000人以上を誇り、保険以外にもマネープランなど、あらゆる提案を行ってくれる | 27社 | 店舗 訪問 オンライン |

食品、日用品など(1000円前後) |

ほけんのぜんぶ |

★★★★★ | 全国に28拠点を展開。年間1万組以上の相談実績のある経験豊富な相談員はファイナンシャルプランナー資格取得率100%。保険相談以外にもマネープランなど、幅広い相談に対応可能 | 41社 | 電話 訪問 |

食品、日用品など(1000円前後) |

ゼクシィ 保険ショップ |

★★★★ | 新婚のカップル向けにライフプランを提案してくれる。 2020年10月時点での利用者が4.5万組を突破 |

24社 | 店舗 オンライン |

なし |

ほけんガーデン プレミア |

★★★ | 担当プランナーの「人柄」と「経験」を最重視し、顧客に寄り添った提案が特徴 | 約10社 | 事務所 訪問 オンライン |

ベビーフード、ベビー用品など(1500円前後) |

保険マンモス |

★★ | 全国で3500人以上のFPと提携し、累計35万人以上の相談実績。 2020年保険相談に関する調査で3冠を達成 |

記載なし | 訪問 オンライン |

食品(700~800円前後) |

※キャンペーンは予告なく変更・終了する場合があります

この中でもマネードクターは、専門知識を持ったFP(ファイナンシャルプランナー)が1000人以上という、保険相談窓口の中でもトップクラスの在籍数を誇ります。

他ではなかなか教えてもらない保険情報や貯蓄方法などを教えてもらえるなど、口コミでもとても人気の高い、おすすめの保険相談窓口ですよ。

まとめ

変額保険は運用実績が悪いと受取額が減ってしまうリスクがあり、将来教育にかかる費用を貯めるという目的で加入するのはおすすめできません。

学資保険は返戻率の高い商品を選ぶと、元本割れすることなく満期保険金や祝金が受け取れます。

受取金額が増減する変額保険と比べ、学資保険は受け取れる金額があらかじめ決まっており、なおかつ契約者の死亡時や高度障害時にはその後の払込が免除されます。

また高校や大学など進学の時期に合わせて学資金を受け取れるため、将来の計画を立てやすいメリットもあります。

こどもの将来の学資金は学資保険などで確実に積み立てていき、余った資金で資産運用を目的に変額保険に加入するなど、それぞれの家庭の状況や目的に合わせて最適な方法を選んでいくとよいでしょう。

|