【FP監修】時短勤務で給料はどれくらい下がる?手取り額を上げる方法

育休が明けて、仕事に復帰するとき時短勤務に変更している人も多いです。時短勤務は子供が3歳になるまで1日6時間に勤務時間を減らせる制度。仕事と子育てを両立できるよう取り入れられた制度です。

でも、時短になったらお給料がどれくらい減るのか、気になりますよね。今までかからなかった保育料もかかるので、出産したらお金のことはしっかり見直しが必要です。そこで、本記事では時短勤務を選択した場合、年収にどれくらいの差が出てくるのか、税金や社会保険料の見直すべき点についてポイントを紹介します。

【この記事の監修】

年間100世帯の面談経験を元に、個人のコンサルティングやweb上での相談サービスに加え、お金の専門家として様々な情報サイトで執筆を手掛ける。

保険のみならず、年金や社会保険、資産運用や老後資金など幅広い知識で家計にベストなアドバイスを行うFPとして人気が高い。

FP2級・AFP 資格保有

時短勤務の利用方法とは?お給料はどうなる?

近年、多くの人に利用されている時短勤務。これは、改正育児・介護休業法により企業に義務づけられたもので、小さなお子さんがいるママやパパ、家庭で介護をしている方など、フルタイムで勤務するのが難しい労働者を助ける勤務スタイルです。

3歳に満たない子供を養育する労働者は、1日の所定労働時間を原則6時間の勤務にすることが可能です。

- 所定の労働時間を短くする

- 出勤時間を遅くしたり、退社時間を早めたりする

- フレックスタイム制にする

このように、時短勤務制度は勤務時間が短くなったりフレックスタイム制度を活用できたりと家庭と仕事との両立がしやすくなる便利な制度です。しかし、受け取れる給料や手当はフルタイムの場合と同じではないため、利用する際には注意が必要です。

そこでここでは、お金に関する時短勤務の注意点を見ていきましょう。

勤務時間が減った分、給料も減額!

時短勤務では1日の労働時間は原則6時間と定められており、フルタイムの8時間程度の勤務時間と比べると2時間程短くなります。そして、勤務時間が短くなった分、給料も減額となるのが通常です。減額分は決して小さくはないため、時短勤務をお考えの方は、事前に時短勤務時の給料額や家計の状況を見直しておくことが必要です。

また、会社によっては時短勤務社員に対する給料制度の措置が違っていたりフォロー制度があったりする場合があるので、この点もよく確認しておきましょう。

ただし、以下のようなケースでは、時短勤務そのものが適用外となる場合もあります。

- 継続雇用の期間が1年未満

- 1週間の所定労働日数が2日以下

- 業務の性質上短時間勤務が難しいと認められる業務に就いている

時給で計算して¾程度の収入が減る

先述のように、時短勤務をする多くの場合では、時短勤務前と比べて給料が減ります。簡単な計算方法を下にご紹介しておきましょう。

この式からもわかるように、フルタイム勤務に対し短縮された勤務時間分が基本給から差し引かれます。フルタイム勤務が8時間、時短勤務が6時間なので、時短勤務前のおよそ75%の給料を受け取れるということになります。

ただし、裁量労働制を取り入れている企業や職種の場合はこれに該当せず、収入が減らない場合も。

さらに、管理職の中でも高キャリアの立場である管理監督者の役職にある人は、労働基準法の対象とならず、給与に関しても時間の規定がない場合が多く見られ、上の式のような形式に当てはめることができません。管理監督者についての時短勤務に際する対応は各企業やその就業規則によって異なるので、各自で確認しておくようにしましょう。

各種手当が減額される会社も

時短勤務をすると、基本給以外の各種手当も減額される場合があります。具体的な例としては、役職手当や時間外手当などが挙げられます。特に、時短勤務前の所定外労働(残業)が多かった方は、収入が大幅に減ってしまうことも。

ただし、この点についても会社によって対応が異なるため、自身の会社に確認するようにしてください。

時短勤務の平均給料はいくらくらい?

では、時短勤務になった場合、フルタイムで働いていた時よりも年収はどのくらい減ってしまうのでしょうか?受け取っている給料は個々で違いますが、ここでは女性の平均的な年収を用い、時短勤務とフルタイムの年収を比較してみましょう。

女性の世代別平均年収と時短勤務の年収の比較

| 年齢 | 平均年収 | 時短勤務になった場合の年収 ※平均年収の75% |

差額 |

| 20~24歳 | 199.5 | 149.6 | 49.9 |

| 25~29歳 | 225.1 | 168.8 | 56.3 |

| 30~34歳 | 243.4 | 182.5 | 60.9 |

| 35~39歳 | 253.6 | 190.2 | 63.4 |

| 40~44歳 | 261.4 | 196.0 | 65.4 |

※単位:千円

出典:平成28年賃金構造基本統計調査/厚生労働省

上記の図では、時短勤務になった場合の年収がフルタイム時よりも50万~65万円減少することがわかります。月収にして約4万円~5.5万円程度の収入減になります。これは決して小さな額ではないため、時短勤務により家計が厳しくなることもあるでしょう。まずは、時短勤務において自身の年収はどれくらい下がるのか、その場合の家計状況はどうかなどを把握し、それに基づいて時短勤務をするかフルタイムで勤務するかを選択しなければなりません。

保育料は平均どれくらいかかる?

小さな子どもがいる場合、たとえ時短勤務で働くにしても子どもを保育園に預ける必要があります。しかし、子どもを保育園に預けるには保育料がかかり、これは決して安いものではありません。特に3歳未満の保育料は高いですよね。時短勤務でお給料が減額されている上、保育料を引いてしまうと、ほとんど給料が残らないといった話もよく聞きます。

子どもの保育料は具体的いくらかかるのか、フルタイムのお給料と時短勤務のお給料からそれぞれ保育料を引くと幾ら残るのかを比較したうえで、働き方を検討するようにしたほうがいいですね。

保育料に関しては、下の記事で詳しくご紹介していますので、ぜひ目を通してくださいね。

時短勤務の安い手取りを少しでも上げよう!

ご紹介したように、時短勤務ではフルタイムよりも給料が下がり、手取りも減ってしまいます。この手取りを少しでも上げるためには、どうしたら良いのでしょうか。

ここからは、時短勤務における給料の手取りを上げる方法をご紹介します。

社会保険料の見直し手続きをする

時短勤務になり手取りが減っても、厚生年金保険料や健康保険料、つまり社会保険料は支払わなくてはなりません。この社会保険料は報酬月額によって決定されるため、時短勤務になり給料が減れば、社会保険料額も下がります。

しかし、報酬月額による社会保険料の見直しが行われるのは、毎年9月のみ。時短勤務になったにも関わらず、そのままにしていれば9月まではフルタイムの時と同じ額の社会保険料を支払わなくてはならなくなるのです。

この対策としては、「育児休業等終了時報酬月額変更届」を提出するということが挙げられます。この届けを提出することにより、9月まで待たずともすぐに社会保険料の見直しが可能となります。

「育児休業等終了時報酬月額変更届」は会社を経由して日本年金機構に提出する形となります。しかし、必ず会社が自動的に手続きしてくれるわけではないので、自身で申請の旨を会社に伝えることを忘れないようにしましょう。

また、変更後の社会保険料額は、時短勤務になってから1~3ヶ月の給料を元に決定されます。そのため手続きには4ヶ月程度かかり、それまでは以前と同額の社会保険料を支払わなくてはならないということも理解しておきましょう。

将来の年金額に影響がでない手続きをする

社会保険料の額は年金の額に反映されます。そのため、支払う社会保険料の額が少なくなると、将来受け取れる年金の額も少なくなるのが通常です。

では、時短勤務で報酬月額が低くなった場合も将来の年金額に影響があるのでしょうか。大丈夫です、「厚生年金養育期間標準報酬月額特例申出書」を出しておけば、将来の年金額を減らすことなく、毎月支払う社会保険料の額を下げることができます。

これは、保険料は低くなった報酬月額で計算するものの、年金については以前の報酬月額をみなし報酬月額として計算し、出産や子育てによる年金の減額が起こらないようにするという仕組みです。3歳未満の子どもを養育していて、時短勤務などにより以前よりも報酬月額が下がった方が対象となります。

「厚生年金養育期間標準報酬月額特例申出書」は、被保険者自身の会社(事業主)への申し出により手続きが開始されるもので、会社(事業主)から年金事務所へ書類を提出します。先程ご説明した「育児休業等終了時報酬月額変更届」とともに、会社への申し出を忘れないようにしましょう。

配偶者控除や配偶者特別控除で税金を節約

収入の減少をカバーするには、節税のために配偶者控除や配偶者特別控除が適用される範囲内で働くというのもひとつです。配偶者控除・配偶者特別控除とは、納税者に所得が少ない配偶者がいる場合に適用される所得控除制度のことです。

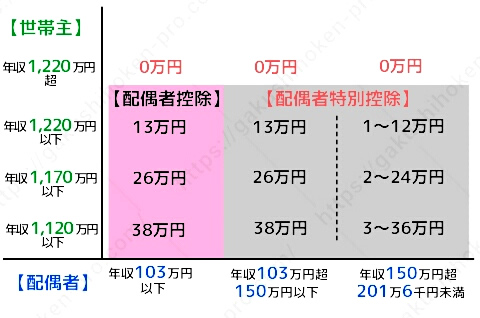

| 配偶者控除 | 本人の所得に応じ、最大38万円控除される 配偶者の年間所得38万円以下 (給与所得のみなら103万円以下) |

| 配偶者特別控除 | 本人や配偶者の所得に応じ、段階的に控除額が減る(最大38万円) 配偶者の年間所得が38万円超~123万円以下 (給与所得のみなら年収103万円超201万6千円未満) |

配偶者が年間所得を上記の範囲内に収めれば、納税者はその所得から最大38万円を控除することができ、それにより納めなければならない所得税額が軽減されます。また、この時の控除額は、配偶者の所得額によって段階的に変わります。

配偶者控除、配偶者特別控除には配偶者の所得以外に以下の条件もあります。

- 12月31日時点で民法に基づく配偶者であること

- 夫婦で生計を一にしていること

- 世帯主である納税者本人の年間所得が1,000万円(給与所得のみの場合1,220万円)以下であること

- 配偶者が白色申告者の事業専従者でお給料をもらっていないこと

世帯主である納税者の年収や配偶者の年収による具体的な控除額は、下の表をご覧ください。こちらは給与所得のみの場合を表しています。

表からは、世帯主である納税者の年収が1,120万円以下・配偶者の年収が150万円以下の場合に、もっとも収入および控除額が多くなるということがわかります。世帯主と配偶者の年収と照らし合わせ、必要であるならば、配偶者控除や配偶者特別控除を利用することも検討しましょう。

時短勤務により受け取る所得がこれらの控除範囲内に収まる場合

→配偶者控除・配偶者特別控除の利用の検討

配偶者特別控除適用範囲を超えて受け取っている所得額よりも控除額の方が大きい場合

→働き方の見直しを検討

共働き夫婦の節税について詳しくはこちらの記事を確認してください。

{kind=link}

産後はライフプランの見直しが必要!学資保険の検討も

産後は時短勤務により収入が減ったり保育料により出費が増えたりと、今までの家計がガラリと変わる時期です。

そしてこの時期は、家計やライフプランを見直すのにぴったりな時期でもあります。子どもの将来のために学資保険を検討するのも良いでしょう。学資保険は、子どもの学資金を確実に貯められる保険。親に何かあった場合でも、その後の保険料支払いが免除され学資金は受け取れるという払込免除特約があり、万が一に備えることもできます。

そんな学資保険は、早く加入するほど毎月の保険料が下がるため、月々の負担を少なくするためには早めの加入がおすすめです。また、学資保険を選ぶ時には、返戻率に注目しましょう。返戻率が高いほど受け取れるお金の額が増えるため、より効率の良い貯蓄が可能となります。

学資保険にはさまざまな商品があり、そのプランや保障内容などもさまざまで、なかなか一つに絞るのは難しいもの。

自分に一番合った学資保険を選ぶには、プロの相談員が数ある保険商品の中から選んでくれる保険相談窓口を利用することが一番の近道です。

以下に、人気の保険相談窓口の特徴を比較した一覧表を記載しましたので、気になる保険相談窓口があったら、ぜひチェックしてみてくださいね。

保険の相談窓口比較一覧

数ある保険相談窓口の中から主な会社についての特徴を一覧表にしましたので、参考にしてみてください。

| 商品名 | オススメ度 | 特 徴 | 取扱い 保険会社数 |

相談方法 | キャンペーン※ |

マネードクター |

★★★★★ | 全国に97拠点を展開し、経験豊富なFP在籍数がトップクラスの1000人以上を誇り、保険以外にもマネープランなど、あらゆる提案を行ってくれる | 27社 | 店舗 訪問 オンライン |

食品、日用品など(1000円前後) |

ほけんのぜんぶ |

★★★★★ | 全国に28拠点を展開。年間1万組以上の相談実績のある経験豊富な相談員はファイナンシャルプランナー資格取得率100%。保険相談以外にもマネープランなど、幅広い相談に対応可能 | 41社 | 電話 訪問 |

食品、日用品など(1000円前後) |

ゼクシィ 保険ショップ |

★★★★ | 新婚のカップル向けにライフプランを提案してくれる。 2020年10月時点での利用者が4.5万組を突破 |

24社 | 店舗 オンライン |

なし |

ほけんガーデン プレミア |

★★★ | 担当プランナーの「人柄」と「経験」を最重視し、顧客に寄り添った提案が特徴 | 約10社 | 事務所 訪問 オンライン |

ベビーフード、ベビー用品など(1500円前後) |

保険マンモス |

★★ | 全国で3500人以上のFPと提携し、累計35万人以上の相談実績。 2020年保険相談に関する調査で3冠を達成 |

記載なし | 訪問 オンライン |

食品(700~800円前後) |

※キャンペーンは予告なく変更・終了する場合があります

この中でもマネードクターは、専門知識を持ったFP(ファイナンシャルプランナー)が1000人以上という、保険相談窓口の中でもトップクラスの在籍数を誇ります。

他ではなかなか教えてもらない保険情報や貯蓄方法などを教えてもらえるなど、口コミでもとても人気の高い、おすすめの保険相談窓口ですよ。

まとめ

ご紹介してきたように、出産や育児に際して働き方の変化や収入の変化はつきものです。ただ時短勤務に切り替えたり子どもを保育園に預けたりするのではなく、さまざまなバックアップ制度を利用し、家計にとってまたは家族にとって最も良い方法をよく検討するようにしましょう。

また、時短勤務の取り扱いや税控除の条件は個々の会社や家庭によって違います。事前の確認を徹底するようにしてくださいね。

|