【FP監修】学資保険返戻率アップする方法〜低利率時代に賢く貯める

子供の教育資金、確実にできるだけ多く蓄えておきたいですよね。最近はマイナス金利の影響で銀行に預けてもわずかな金利しか付きません。

では、学資保険はどうでしょうか。

学資保険の場合、どれくらい貯蓄性があるかの判断基準として「返戻率(へんれいりつ)」をチェックすることが大切です。返戻率とは保険料総額に対して、受取ることのできる金額の割合のこと。この返戻率の高い保険ほど貯蓄性が高くなります。

本記事では学資保険の返戻率に着目し、返戻率を高くする方法と返戻率の高い学資保険についてもお話します。しっかりチェックしてお得に学資金を貯蓄しましょう!

マイナス金利が与える影響は?預貯金の利率はどう?

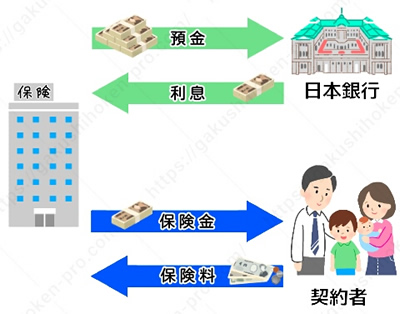

2016年1月に景気回復策の一環として、日本銀行がマイナス金利の採用を発表しました。このマイナス金利とは、銀行が日銀にお金を預けることで得られる利息(標準利率)がマイナスになるということ。このマイナス金利が採用されたことで、私たちの生活に大きな影響を及ぼしています。

まず、メリットとして住宅ローンや自動車ローンなどお金を借りる時にかかる利息が下がります。これは住宅や車の購入を考えている人には嬉しいですね。しかし、デメリットとして銀行にお金を預金する時の金利も下がっているのです。

普通預金の金利が0.02%程度だったものが、マイナス金利が導入された後0.001%程度まで落ち込み、定期預金も0.01%程度と低水準まで下がっています。つまり、銀行にお金を預けても、ほとんど増えることが期待できないということです。

利率が悪いと学資保険はどうなる?

マイナス金利の影響は学資保険にも及んでいます。保険会社は、国に保険料の一部を預け、その運用益で利益を出しています。この運用益のことを予定利率といいます。運用益で得られる利益が高いほど、保険料を割り引く仕組みになっています。つまり、予定利率が高いほど保険料が安くなるのです。

しかし、マイナス金利によって標準利率が下がり、運用益の見込みが悪くなると、保険料から割り引かれるはずの予定利率が下がり、保険料が上がることになります。予定利率は標準利率の他にも、保険会社の状況や運用の予測をもとに決められますが、標準利率の変化が多く影響されています。

標準利率が上がる → 予定利率が上がる → 保険料が下がる(返戻率が高くなる)

標準利率が下がる → 予定利率が下がる → 保険料が上がる(返戻率が低くなる)

マイナス金利である現在は標準利率が低いので、契約者の保険料が上がり返戻率が下がるという状況です。そのため、学資保険では、返戻率(保険料総額に対して受取る満期金や祝い金の総額の割合)が下がり、中には元本割れする商品や販売中止になった商品も出ています。

過去20年の標準利率の推移は?今後利率は上がる?下がる?

国の標準利率が下がると、保険料から割り引かれる予定利率も下がり、保険料が上がることは先程お伝えしました。保険料が上がると返戻率が下がるので、標準利率は、学資保険の返戻率を決める重要な数値といえます。しかしその標準利率は、この20年引き下げられ続けているのです。2018年11月に日銀は「マイナス金利政策を現時点では金融政策として必要」との見解を示しています。今後、マイナス金利政策はしばらく続くことが予想され、標準利率も大きく上がる可能性は低いといえるでしょう。

過去の標準利率の推移

| 1999年(平成11年)3月末 | 2.75% |

| 2001年(平成13年)3月末 | 2.00% |

| 2013年(平成25年)3月末 | 1.50% |

| 2017年(平成29年)3月末 | 1.00% |

| 2017年(平成29年)4月1日~ | 0.25% |

学資保険の返戻率を高くする4つの方法

返戻率が下がっている現在も、学資保険を契約する人は多いのではないでしょうか。銀行の預金も低金利時代のいま、少しでも多くお金を貯めたい人にとって、学資保険は預貯金よりも効率的に確実に学資金を貯める方法として今でも有効な手段です。

学資保険で少しでも効率よく貯めるには、どのような方法があるのでしょうか?

生まれた直後に契約する

学資保険は、長く契約している方が返戻率が上がる仕組みです。長くお金を預けている方が、その分保険会社は長期的に運用できます。

<ソニー生命 学資金準備スクエア>満期の年齢22歳 満期共済金300万円 払込年齢10歳の場合

| 加入時0歳 (親が30歳の時) |

加入時3歳 (親が33歳の時) |

|

| 払込総額 | 2,841,840円 | 2,994,264円 |

| 返戻率 | 105.5% | 100.1% |

上記の表のように、生まれてすぐ加入するか、3歳になってから加入するかで返戻率に大きな違いが出ています。

同じ22歳のときに保険金が受け取りできて、同じ払込年齢10歳であっても、生まれてすぐに加入するほうが払込総額が少なくて済みます。

また、親の年齢も保険料に影響があるので、学資保険は少しでも若い時に加入することがおすすめです。学資保険の中には妊娠中(出産140日前から)から加入できる保険もあります。子供が生まれてからはじっくり相談する時間もなかなか取れないですよね。余裕のある出産前に加入しておくのもおすすめです。

また、学資保険には被保険者である子供にも、契約者である親にも加入可能年齢というものが存在します。双方の年齢が高すぎると保険に入ることが出来ないので注意が必要です。何歳まで契約出来るのかは各保険会社によって異なりますので、確認してみてくださいね。

学資保険の加入時期による返戻率の違いについて詳しくはこちらの記事をチェックしてください。

支払期間を短くする

同じ時期に満期が来る場合でも、払込期間が短いほうが返戻率が高いです。早くに保険料を払いきることで、保険会社はより長く運用することができます。その分保険料は高くなりますが、返戻率も上がりますよ。

<ソニー生命 学資金準備スクエア>満期の年齢22歳 満期共済金300万円 0歳の時に加入した場合

| 10歳まで払込 | 18歳まで払込 | |

| 払込総額 | 2,841,840円 | 2,922,480円 |

| 返戻率 | 105.5% | 102.6% |

「ソニー生命学資金準備スクエア」の詳細はこちら⇓

{kind=link}

特約をつけない

少しでも返戻率を上げる為には、特約をつけない事も一つの方法です。

特約には様々な種類がありますが、保険料に影響のある主なものでは子どものケガや病気などの医療費の保障される医療保険特約や契約者である親に万が一の事態が起こった時に毎年給付金が支払われる育英年金特約などが挙げられます。これらの特約をつけると、その分保険料が割高になります。

<学資保険での特約の例>

| 払込免除特約 | 契約者(親)が死亡、または高度障害になった時に、その後の保険料が免除になる特約。ほとんどの学資保険で自動的に付帯されています。 |

| 育英年金特約 | 契約者死亡、または高度障害になった時に、その後決まった期間の間に給付金を受け取れる特約。 |

| 医療保険特約 | 子供の医療費を保障する特約。入院時に日数分支払われる入院給付金と、手術の際に支払われる手術給付金の2種類あります。 |

| 災害特約 | 子供が事故などのケガにより死亡した場合や、所定の身体障がいになった時に保険金を受け取れる特約。 |

| 傷害特約 | 子供が事故や特定の伝染病が原因で亡くなった時や所定の障がいになった時に保険金を受け取れる特約。 |

学資保険の特約は、他の生命保険等と保障内容が重複している事も多いです。死亡保障である死亡給付金や、育英年金は親の生命保険でカバーすることができます。また、子供の医療保障も市町村からの補助が出る事が多く、必要ないと判断した特約は付けないことが返戻率をアップする方法の1つです。

年払いにする

保険料の支払いには年払いと月払いと選べるものがありますが、少しでも返戻率を上げるためには「年払い」を選択すると良いでしょう。年払いの方が、保険会社の手間や月々の手数料などもかからないので、結果的に経費を抑えられるからです。その為、月払いよりも年払いの方が、支払総額が安く済みますよ。

ひと月ごとには小さな金額の違いでも、数十年後に大きな差となりますのでぜひ検討してみてくださいね。

長期的なライフプランはプロのFPと一緒に考えよう

学資保険は自宅からでも見積もりを依頼したり、資料請求できるので、育児の合間に少しづつ検討することができます。加入期間が長いほうが返戻率が高いので、早めに加入しておく方がよりお得ですよ。

しかし、学資保険にはさまざまな商品があり、そのプランや保障内容などもさまざまで、なかなか一つに絞るのは難しいもの。

自分に一番合った学資保険を選ぶには、プロの相談員が数ある保険商品の中から選んでくれる保険相談窓口を利用することが一番の近道です。

以下に、人気の保険相談窓口の特徴を比較した一覧表を記載しましたので、気になる保険相談窓口があったら、ぜひチェックしてみてくださいね。

保険の相談窓口比較一覧

数ある保険相談窓口の中から主な会社についての特徴を一覧表にしましたので、参考にしてみてください。

| 商品名 | オススメ度 | 特 徴 | 取扱い 保険会社数 |

相談方法 | キャンペーン※ |

マネードクター |

★★★★★ | 全国に97拠点を展開し、経験豊富なFP在籍数がトップクラスの1000人以上を誇り、保険以外にもマネープランなど、あらゆる提案を行ってくれる | 27社 | 店舗 訪問 オンライン |

食品、日用品など(1000円前後) |

ほけんのぜんぶ |

★★★★★ | 全国に28拠点を展開。年間1万組以上の相談実績のある経験豊富な相談員はファイナンシャルプランナー資格取得率100%。保険相談以外にもマネープランなど、幅広い相談に対応可能 | 41社 | 電話 訪問 |

食品、日用品など(1000円前後) |

ゼクシィ 保険ショップ |

★★★★ | 新婚のカップル向けにライフプランを提案してくれる。 2020年10月時点での利用者が4.5万組を突破 |

24社 | 店舗 オンライン |

なし |

ほけんガーデン プレミア |

★★★ | 担当プランナーの「人柄」と「経験」を最重視し、顧客に寄り添った提案が特徴 | 約10社 | 事務所 訪問 オンライン |

ベビーフード、ベビー用品など(1500円前後) |

保険マンモス |

★★ | 全国で3500人以上のFPと提携し、累計35万人以上の相談実績。 2020年保険相談に関する調査で3冠を達成 |

記載なし | 訪問 オンライン |

食品(700~800円前後) |

※キャンペーンは予告なく変更・終了する場合があります

この中でもマネードクターは、専門知識を持ったFP(ファイナンシャルプランナー)が1000人以上という、保険相談窓口の中でもトップクラスの在籍数を誇ります。

他ではなかなか教えてもらない保険情報や貯蓄方法などを教えてもらえるなど、口コミでもとても人気の高い、おすすめの保険相談窓口ですよ。

まとめ

子供を育てている家庭では、教育費をどのように準備するのかは避けられない問題です。しかし、途中解約してしまうと、解約返戻金が戻ってきても結果的に損をしてしまいます。少しでもお得になる学資保険を選ぶ為に、保険会社ごとの違いを見比べ、返戻率を重視した保険を選ぶようにしましょう。

|