【FP監修】学資保険と終身保険を徹底比較!教育資金を貯めるにはどっちがいい?

{kind=link}

親としてはできるだけ沢山貯めておきたい子供の教育資金。教育資金を貯めるのに学資保険は定番ですが、保険ショップで終身保険を勧められたという話を最近よく耳にします。

今回は「教育資金なのにどうして終身保険?」「学資保険と終身保険はどう違うの?」という疑問にお答えします。低金利時代の今、少しでもお得にかしこく教育資金を貯めたい!そんなあなたにぴったりの保険を紹介します。

【この記事の監修】

年間100世帯の面談経験を元に、個人のコンサルティングやweb上での相談サービスに加え、お金の専門家として様々な情報サイトで執筆を手掛ける。

保険のみならず、年金や社会保険、資産運用や老後資金など幅広い知識で家計にベストなアドバイスを行うFPとして人気が高い。

FP2級・AFP 資格保有

学資保険と終身保険の違い~両方を徹底比較

子供が生まれたら教育費準備のため、保険への加入を検討する人は少なくありません。公立や私立など違いはありますが幼稚園から大学までにかかる学費は1人1,000~2,500万円と言われています。親としては子供の可能性はなるべく広げてあげたいものですよね。多額すぎてピンと来ないからこそ、無理なく計画的に貯蓄することが必須なのです。

教育費準備といえば学資保険のイメージが定着していますね。それは学資保険が「教育資金を貯める」ことに特化した保険だからです。一方、終身保険は簡単に言ってしまうと「もしものときに保険金がもらえる」保険です。それを教育資金に充てることもできるのです。

二つの保険にどんな違いやメリット・デメリットがあるのか徹底比較、解説していきます!

学資保険とは?

子供が生まれたらすぐに加入する人も多い学資保険。加入するにあたり、元本割れで損をすることがないのか、加入時に子供の年齢制限があるのか、いつ入学祝い金や満期給付金をもらえるのかなどが気になります。ポイントを一緒に見ていきましょう。

教育資金を貯めるための保険

学資保険とは子供の教育資金を貯蓄するための保険を指します。入学など節目にお祝い金を受け取る、満期を迎えた時に給付金を受け取るなど計画的に教育資金を貯められるのが魅力です。

進学時にまとまったお金が必要になるのがわかっていても、日々の生活の中で計画的に貯蓄をしていくのは大変です。その点、学資保険は満期金額と受取り時期が設定されているので安心です。

親に万一の事があったとき保険料の支払い義務が免除

学資保険には親(契約者)が突然亡くなってしまった場合、それ以降の保険料の支払いが免除になる特約を付加することができます。これを「払込免除特約」といいます。

- 契約者死亡

- 契約者が身体障がい者になる

- 契約者が3大疾病(ガン・脳卒中・心筋梗塞)になる

貯蓄だけなら銀行でもできますが、親がこれまで通り働けなくなれば貯蓄の継続が困難になります。それをクリアできるこの特約は学資保険最大のメリットとも言えるでしょう。ただしデメリットとして、一時払いした保険料には特約が適用されないため、すでに支払った保険料は戻りません。また言うまでもなく契約者が父親であった場合には母親に万一のことがあっても支払いは免除になりません。支払い方法や契約者を検討するときに参考にしてみてください。

貯蓄性が良い

保険会社は加入者の支払った保険料を運用して増やします。これくらい増えるという見込みの利率を予定利率といい、これが高ければ保険料は安く、返戻率は高くなります。しかしマイナス金利政策の影響で予定利率が下がり、2017年4月以降保険業界では保険料が高く、返戻率が低くなる傾向が顕著です。

そんななか学資保険のメリットとして挙げられるのが返戻率の良さ。返戻率とは保険料の支払額に対し受け取れる祝い金と満期保険金の割合を指し、102~108%の返戻率を見込める保険商品もあります。つまり100万円の保険料を支払えば、最高108万円を受け取れる商品もあるので、貯蓄性に優れているといえます。

その他の医療保障、育成年金などの特約を付加できますが、その分保険料が高くなり返戻率は悪くなってしまいます。自治体によっては医療費助成制度が充実していて中学卒業まで補助が出るため、医療保障を省き返戻率の高さを取る人が多い傾向です。

終身保険(低解約返戻金型終身保険)とは?

終身保険とは一生保障が続く終身型の死亡保険の一つです。なかでも低解約返戻金型終身保険は、保険料の払い込み期間中に途中解約した場合の返戻金が低く抑えられているため、一般の終身保険よりも保険料が安くなっているのが特徴です。

払い込み終了直後に返戻率が急増するので最近では教育資金の貯蓄に学資保険ではなく、低解約返戻金型終身保険を選ぶ人も増えています。では、教育資金に終身保険を選んだときのメリット・デメリットを見ていきましょう。

親に万一の事があったとき死亡保険金が支給される

終身保険とは本来一生涯の保障を目的とした死亡保険なので、支払期間が終わっても解約しない限り、ずっと保障は続きます。また契約者である親に万一の事があった場合は、契約時に設定した保険金が死亡保険金として支払われます。

進学しなかったり、祖父母の援助が得られたりと教育資金を使わないで済んだ場合は、据え置くことができ契約者の死亡保障に充てるなど、自由度が高いのが魅力です。

学資保険に負けない高い貯蓄性

通常の終身保険より保険料が少ない分、解約返戻金の戻り率がUPするのも低解約返戻金型終身保険のメリットです。払込期間の長さや保険会社にもよりますが、返戻率が105%~112%程度で高い貯蓄性が期待できます。

デメリットとしては払込期間終了前に解約した場合、返戻率が約70%と通常の終身保険よりも大幅に下回り損をしてしまうことです。「解約しない」と断言できないなら加入は慎重に検討するべきでしょう。

一方、低解約返戻金を相続税対策として契約することもあります。保険料の払込期間中は解約返戻金が低く算出されるので、相続税を低く抑えることができるからです。総じて貯蓄に余裕のある家庭向けという印象がありますね。

お金を受け取るタイミングが自由、据え置きすると更に返戻率アップ

一般に学資保険は「子供が18歳にならないと満期金が受け取れない」など契約期間が設定されていますが、低解約返戻金型終身保険は返戻金を受け取るタイミングを自由に設定できます。例えば子供の教育資金に充てたいと考え、0歳から15年の支払期間を設け18歳のときに入学金や授業料の支払いに使っても良いし、22歳で社会に出る際に受け取ってもいいのです。

ただし前述のとおり、払込期間中に解約するとかなり損することになります。払込終了後であれば据え置き期間が長ければ長いほど返戻率が上がるので、学費として使用しなかったり、必要な分だけ一部解約して残りを老後の資金や葬儀代などの使い道を選択し運用できることも大きなメリットです。

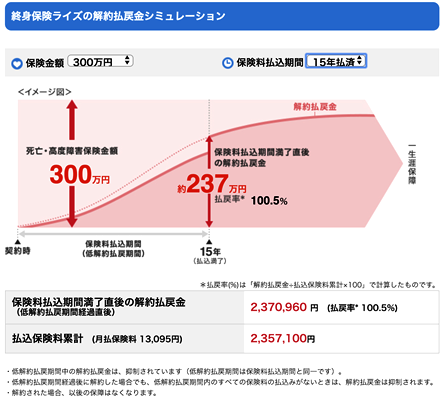

オリックス生命保険終身保険RIZE[ライズ] 契約者年齢30歳男性で試算した場合

学資保険と終身保険、学費を貯めるならどっちがおすすめ?

学資保険と低解約返戻金終身保険、それぞれのメリット・デメリットを理解していただけたと思います。学費を貯めるならどちらがよりお得なのか、加入年齢、返戻率、死亡保障など気になる項目を比較しながらより詳しくチェックしていきましょう!

| 学資保険 | 低解約返戻金型終身保険 | |

| 加入年齢 | 制限あり。一般的に子供は0~6歳の未就学児までとする保険会社が多い。12歳までとする会社もあるが早く加入したほうが返戻率が高くなる。契約者である親も満期時65~70歳を制限とするのが一般的。 | 終身保険なので、学資保険のような年齢制限はない。若いうちに加入し、支払期間を短く設定したほうが返戻率が高くなる。 |

| 保険期間 | 子供の教育期間中が対象(一般に22歳まで) | 一生涯続く |

| 払込期間 | 5~18年。保険会社によって数パターン設定されている。いずれせよ早めに加入するほど返戻率として還元される。 | 特に決められていないが、払込期間中に解約すると返戻率が約70%と損。払込終了後から返戻率が大幅にUPする。 |

| 保険金受取時期 | 契約時に定められた時期(高校入学時、大学入学時など)に、祝い金や学資金を受け取ることができる。 | 払込終了後であれば、いつでも解約し受け取ることができる。 |

| 解約返戻率 | 契約の年数や条件によるが、元本割れする。 | 払込期間中に解約すると70%前後。 |

| 満期返戻率 | 平均105~110%。解約の据え置きは不可。 | 平均105~112%。払込終了後も据え置くことができ、その期間が長ければ120%を超えることも。 |

| 死亡保障 | 契約者である親が死亡した場合、払込免除になる。保険期間中の学資金は予定通り受け取れるが、死亡保険金は払われない。 | 契約者である親が死亡した場合、死亡保険金が支払われる。 |

学資保険と終身保険のメリット・デメリット

では学資保険と低解約返戻金型終身保険、それぞれのメリット・デメリットをおさらいしてみましょう。お子様の年齢やお金が必要なタイミングは家庭によって千差万別です。どちらがよりお得に、賢く教育資金を貯めることができるのか参考にしてみてくださいね。

| 学資保険 | 低解約返戻金型終身保険 | |

| メ リ ッ ト |

・満期後は返戻率が高い。 ・親が死亡したり高度障害を負った場合、その後の払込が免除。 ・医療保障を付加できるタイプがある。 ・満期時だけでなく進学時期に祝い金を受給できるなど、さまざまなプランが用意されている。 |

・保険料払込終了後の返戻率は学資保険より高い。 ・契約者が死亡または高度障害を患った場合は高額の保険金が受け取れる。 ・払込が終わっても一生涯保障が続く。 ・払込終了後も保険金の受取を据え置くことができ、返戻率が上がる。 |

| デ メ リ ッ ト |

・急な出費が必要になり途中解約した場合、返戻率が下がる。 ・満期後は保障は続かない。 |

・払込終了前に途中解約すると返戻率が大幅にダウンしてしまう。 ・学資金必要時に良い返戻率で解約できない場合がある。 ・何度かに分けて解約返戻金を受け取る場合は、その都度必要な分を解約していくので手間がかかる。 |

教育資金を貯めるなら学資保険がいい?

どちらの保険にも良いところがあり、迷ってしまう人もいるかもしれませんね。

終身保険の手厚い死亡保障や返戻率の高さは確かに魅力的です。しかし万一途中解約することになると返戻率が非常に低く、マイホーム購入や親の介護などを控える子育て世代にとっては大きな痛手となります。

一方で学資保険は主に教育資金の積立が目的とシンプルですが、貯金が苦手な人でも無理のないペースでコツコツと積み立てられるのが魅力です。出費が増える時期を予測できるので契約時に時期を設定し、確実に受け取ることのできる安心は何にも代えがたいでしょう。そのようなことからも、教育資金の準備には学資保険を選ぶ人が圧倒的に多いです。

学資保険の検討は1歳までがおすすめ!育休中にじっくり検討を

出産前と比べ、育休中は収入が減ってしまう家庭が多いですが、子育てにはお金がかかりますよね。また、将来の学資金についても早めから用意しておかなくてはなりません。

そこで、学資金の用意のためにおすすめなのが学資保険の加入です。

学資保険は自宅からでも見積もりを依頼したり、資料請求できるので、育児の合間に少しづつ検討することができます。加入期間が長いほうが返戻率が高いので、早めに加入しておく方がよりお得ですよ。

学資保険にはさまざまな商品があり、そのプランや保障内容などもさまざまで、なかなか一つに絞るのは難しいもの。

自分に一番合った学資保険を選ぶには、プロの相談員が数ある保険商品の中から選んでくれる保険相談窓口を利用することが一番の近道です。

以下に、人気の保険相談窓口の特徴を比較した一覧表を記載しましたので、気になる保険相談窓口があったら、ぜひチェックしてみてくださいね。

保険の相談窓口比較一覧

数ある保険相談窓口の中から主な会社についての特徴を一覧表にしましたので、参考にしてみてください。

| 商品名 | オススメ度 | 特 徴 | 取扱い 保険会社数 |

相談方法 | キャンペーン※ |

マネードクター |

★★★★★ | 全国に97拠点を展開し、経験豊富なFP在籍数がトップクラスの1000人以上を誇り、保険以外にもマネープランなど、あらゆる提案を行ってくれる | 27社 | 店舗 訪問 オンライン |

食品、日用品など(1000円前後) |

ほけんのぜんぶ |

★★★★★ | 全国に28拠点を展開。年間1万組以上の相談実績のある経験豊富な相談員はファイナンシャルプランナー資格取得率100%。保険相談以外にもマネープランなど、幅広い相談に対応可能 | 41社 | 電話 訪問 |

食品、日用品など(1000円前後) |

ゼクシィ 保険ショップ |

★★★★ | 新婚のカップル向けにライフプランを提案してくれる。 2020年10月時点での利用者が4.5万組を突破 |

24社 | 店舗 オンライン |

なし |

ほけんガーデン プレミア |

★★★ | 担当プランナーの「人柄」と「経験」を最重視し、顧客に寄り添った提案が特徴 | 約10社 | 事務所 訪問 オンライン |

ベビーフード、ベビー用品など(1500円前後) |

保険マンモス |

★★ | 全国で3500人以上のFPと提携し、累計35万人以上の相談実績。 2020年保険相談に関する調査で3冠を達成 |

記載なし | 訪問 オンライン |

食品(700~800円前後) |

※キャンペーンは予告なく変更・終了する場合があります

この中でもマネードクターは、専門知識を持ったFP(ファイナンシャルプランナー)が1000人以上という、保険相談窓口の中でもトップクラスの在籍数を誇ります。

他ではなかなか教えてもらない保険情報や貯蓄方法などを教えてもらえるなど、口コミでもとても人気の高い、おすすめの保険相談窓口ですよ。

まとめ

いかがでしたか?保険と聞くと難しいイメージがあると思いますが、今は無料で相談できる保険会社の窓口も豊富です。相談する前にざっくりとでも保険の種類やプランを理解し、何を重視するかイメージしておくことも大切ですよね。

景気はどうなるのだろう?自分や家族の仕事は今後も安定しているのか?など先行きが不確定だからこそ安心して子育てできる転ばぬ先の杖が必要です。自分や子供の人生設計に合った保険をしっかり選び、賢く教育資金を準備していきましょう。

まとめ

|