【FP監修】出産一時金の申請はいつする?直接支払制度の流れを解説

出産にはいくら医療費がかかるんだろう…。そんな不安を持っている人も多いですよね。出産は病気ではないので、保険制度が使えず全額自己負担になります。でも、出産一時金といって健康保険から補助が出るんですよ。この制度を利用すると出産時、まとまったお金を用意する必要がないので助かりますよね。手続き方法もとっても簡単なので、是非参考にしてください。

【この記事の監修】

年間100世帯の面談経験を元に、個人のコンサルティングやweb上での相談サービスに加え、お金の専門家として様々な情報サイトで執筆を手掛ける。

保険のみならず、年金や社会保険、資産運用や老後資金など幅広い知識で家計にベストなアドバイスを行うFPとして人気が高い。

FP2級・AFP 資格保有

出産一時金とは?

出産一時金とは、子供が生まれたときに支給される健康保険法で定められた補助金です。正常な出産は保険医療とならないため、家計負担を少なくするために国が決めた手当の一つです。支給対象となるのは、健康保険加入者で、健康保険組合の被保険者と被扶養者、国民健康保険の被保険者に支給されます。

会社が加入している協会けんぽなどを通じて支給

出産一時金は加入している健康保険から支払われます。出産一時金の受取は、被保険者本人で、夫の扶養家族の場合は夫が加入している健康保険組合(協会けんぽ、共済組合、組合健康保険など)から家族出産一時金が被保険者に支払われます。国民健康保険の場合は、世帯主へ支給されます。産後約2週間~2ヶ月後の支払いです。

1人につき42万円の支給が受けられる

産科医療補償制度対象分娩機関での出産の場合、支給額は子供1人につき42万円。多胎児は子供の人数×42万円となります。なお、産科医療補償制度に加入してない分娩機関等で出産した場合は40.4万円(2014(平成26)年12月31日以前の出産は39万円)となります。

健康保険組合によっては、出産一時金に加えて付加給付金をつける場合があります。付加給付の金額は加入されている健康保険で異なるので、確認してみましょう。

妊娠4ヶ月(85日)以上であれば流産・死産でも対象

妊娠4ヶ月(85日以上)を経過した出産であれば、早産、死産、流産、妊娠人工中絶(経済的理由)であっても出産一時金を受け取ることができます。また、被保険者が勤務中または通勤災害などで早産し、労災保険で補償を受けた場合でも出産一時金は支給されます。

出産一時金申請の方法をチェック!いつ申請する?

出産一時金の支払制度は「直接支払制度」と「受取代理制度」の2種類あります。これらの制度を利用すると、出産後病院に支払うのは実際の入院費から出産一時金42万円を差し引いた差額のみで済むので、まとまったお金を準備する必要がないです。多胎児の場合は、もらえる出産一時金の金額も子供の人数分受け取ることができます。

出産費用はかかる病院によっても異なりますが、平均して50.5万円程度となっていて、全て用意するのはなかなか大変ですので、この制度は助かりますよね。

原則として直接支払制度を推奨していますが、出産前に「受取代理制度」の申請をすることもできます。分娩する医療機関によっては利用できる支払制度が違いますので事前に確認しておきましょう。また、これらの制度を使わないこともできます。

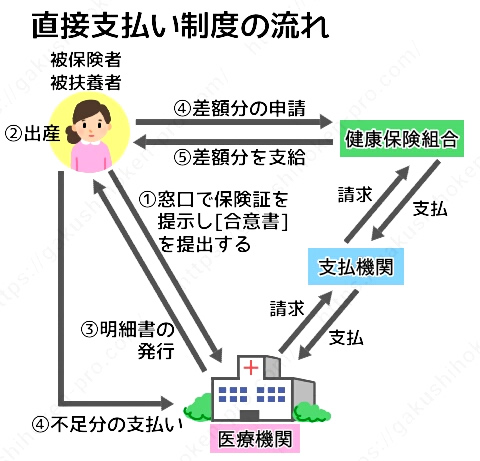

直接支払制度とは

直接支払制度の場合、一時金の申請は病院が行ってくれます。産前のうちに医療機関等に健康保険証(被保険者証)を提出し、出産育児一時金の申請・受取に係る代理契約を締結します。

一時金は健康保険組合などの医療保険者が支払機関を通して、病院へ入院費を直接支払ってくれ、費用が42万円を超えた分は実費支払いとなります。この場合は被保険者から健康保険組合への申請は不要ですが、支払い金額が42万円以下だった場合はその差額を申請することで、その後被保険者に支払われます。退院時に病院から渡される明細書は差額申請の際に必要になりますので、失くさないようにしましょう。

受取代理制度とは

一時金の申請は自分で行います。この制度は助産所など厚生労働省に認められた病院(小規模届出医療機関等)での分娩を希望する場合のみに利用できる制度で、事前に医師の許可をもらい出産手当一時金の申請書を保険加入先へ提出します。出産予定日の2ヶ月前から申請手続きが可能です。

出産後、健康保険から42万円を分娩機関へ支払い、差額が出たときは差額請求書を出すことでお金が戻ってきます。これにより、直接支払い制度を導入していない小規模な医療機関等で出産する場合でもまとまった金額を立て替える必要もなくなりました。

出産後に申請

直接支払制度や受取代理制度を利用しない方法もあります。医療機関に出産費用を自分で支払い、後ほど出産一時金の申請を健康保険組合か国民健康保険の場合は市町村に提出します。申請後1~2ヶ月程度すると指定した口座へ出産一時金が全額振り込まれます。ただし申請には期限があり、出産日の翌日から2年間の間に申請しないといけません。高額となる出産費用を立て替える必要もあるので、基本的には直接支払制度を利用された方が良いでしょう。

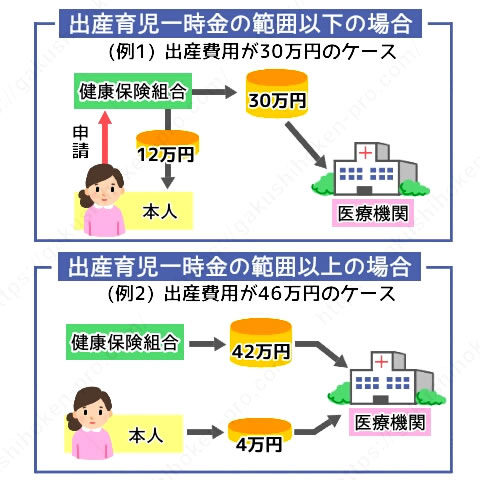

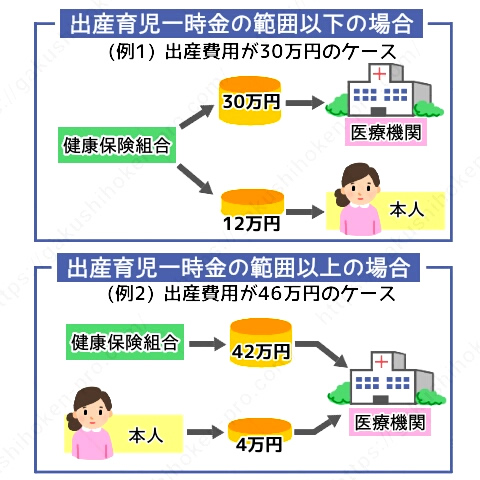

病院への支払いが42万円以下の場合は差額請求を

出産一時金の受け取り方法を直接支払制度を選んだ場合、出産費用が42万円よりも安く済んだ時は、残りのお金(差額)を受け取るための手続きが必要です。

出産一時金の差額申請や必要な添付書類について詳しくはこちらの記事を確認してください。

問い合わせは会社か健保組合、国民健康保険の場合は役所へ

出産一時金のことでわからないことがあったときは、発行されている健康保険の組合が窓口になっています。ただし、国民健康保険の方は市町村役場の担当窓口、けんぽ協会や共済組合保険などの健康保険の方は被保険者がお勤めになっている会社の社会保険事務担当者です。

手続き等のことで不安があるときは、迷わずに問い合わせをしてみましょう。

資格喪失後の出産は注意!

妊娠を機に退職し、夫の扶養にはいるときはなったときは夫の健康保険から家族出産一時金として受け取ることができます。夫の扶養に入らない場合は、自分が加入していた健康保険から出産一時金受取ることができます。ただし、資格喪失後の出産一時金の受取には条件があります。

- 妊娠85日(4ヶ月)以上であること

- 資格喪失前の被保険者期間が1年以上あること

- 資格喪失後6ヶ月以内の出産であること

出産一時金ですが、重複して(出産一時金と家族出産一時金の両方)受け取ることはできません。また、夫が出産前後に退職した場合は、転職先の健康保険からの出産一時金は対象外となっているため、以前加入していた健康組合からの支給となります。その際は現在の健康保険証(被保険者証)と退職先の健康保険被保険者資格喪失等証明書を添えて病院へ提出する必要があります。

資格喪失となった健康組合が付加金をつけていた場合、資格喪失した方は出産一時金付加金は受け取ることができません。

妊娠や出産、子育てには他にも健康保険給付や補助金などが利用できます。詳しくはこちらの記事をチェックしてください。

{kind=link}

出産したら学資保険の検討を!出産140日前からの加入もOK

子供が生まれたら、まず将来の学資金のために貯蓄を始めようという方が多いです。それもそのはず、子供1人が大学卒業までかかる学費は全て公立に通わせても1,000万円以上かかると言われています。金利の低い現在は、貯蓄しても利息はほんのわずか。その点学資保険は貯金よりも利息が期待でき、また親に万一のことがあった場合にでも確実に学費が受け取れると言う点でも優れています。

学資保険でできるだけ効率よく貯蓄したい人は、子供が小さいうちに保険に加入することです。そのほうがトータルの保険料が低く抑えられますし、早いうちに保険料の払込を終えることもできるのです。

学資保険は、出生前でも加入ができます。ソニー生命、JAこども共済、明治安田生命、ニッセイなど大手の生命保険会社はほとんど出生前140日(妊娠6ヶ月)から加入することができます。

妊娠中に学資保険のことを検討する時間をご夫婦で作っておくことが大切です。

児童手当をそのまま学資保険へ充てるのが◯

子供が生まれると児童手当が支給されます。支給額は所得制限にかからない限り、1人月1万円~1.5万円。年間12万~18万円支給される金額を年払いでそのまま掛け金に充てると無理なく保険料が支払えます。児童手当の振込口座を学資保険の引き落としにしておくと手間が省けますね。

2020年5月現在、楽天銀行の定期預金の金利は0.02%。仮に200万円を10年間預けていても税引後3,190円程度しか利息はつきません。しかし、返戻率(保険料払込総額に対する保険金受取総額の割合)の高い学資保険に加入すると、利息は0.35%程度は期待できます。定期預金の約17倍の利息が期待できるのです。

学資保険の加入は、満期金だけではありません。所得を申告する年末調整や確定申告時に生命保険料控除として使うことができ節税対策になるほか、親が万が一のときは払込免除などの保障もついています。

学資保険は返戻率で選ぶのがおすすめ!

学資保険を選ぶ際、やはり返戻率は欠かせないポイントの一つ。同じ200万円の満期金を受け取る学資保険であっても、この返戻率が1%違うだけで大きく掛け金が変わります。今、低金利時代に入っており、学資保険なのに元本割れする保険も多くなってます。そのため、加入する前には必ず最新の返戻率をチェックし、満期金を受け取る時期に元本割れしないものを選ぶことが重要になってきます。

学資保険の検討は1歳までがおすすめ!育休中にじっくり検討を

出産前と比べ、育休中は収入が減ってしまう家庭が多いですが、子育てにはお金がかかりますよね。また、将来の学資金についても早めから用意しておかなくてはなりません。

そこで、学資金の用意のためにおすすめなのが学資保険の加入です。

学資保険は自宅からでも見積もりを依頼したり、資料請求できるので、育児の合間に少しづつ検討することができます。加入期間が長いほうが返戻率が高いので、早めに加入しておく方がよりお得ですよ。

学資保険にはさまざまな商品があり、そのプランや保障内容などもさまざまで、なかなか一つに絞るのは難しいもの。

自分に一番合った学資保険を選ぶには、プロの相談員が数ある保険商品の中から選んでくれる保険相談窓口を利用することが一番の近道です。

以下に、人気の保険相談窓口の特徴を比較した一覧表を記載しましたので、気になる保険相談窓口があったら、ぜひチェックしてみてくださいね。

保険の相談窓口比較一覧

数ある保険相談窓口の中から主な会社についての特徴を一覧表にしましたので、参考にしてみてください。

| 商品名 | オススメ度 | 特 徴 | 取扱い 保険会社数 |

相談方法 | キャンペーン※ |

マネードクター |

★★★★★ | 全国に97拠点を展開し、経験豊富なFP在籍数がトップクラスの1000人以上を誇り、保険以外にもマネープランなど、あらゆる提案を行ってくれる | 27社 | 店舗 訪問 オンライン |

食品、日用品など(1000円前後) |

ほけんのぜんぶ |

★★★★★ | 全国に28拠点を展開。年間1万組以上の相談実績のある経験豊富な相談員はファイナンシャルプランナー資格取得率100%。保険相談以外にもマネープランなど、幅広い相談に対応可能 | 41社 | 電話 訪問 |

食品、日用品など(1000円前後) |

ゼクシィ 保険ショップ |

★★★★ | 新婚のカップル向けにライフプランを提案してくれる。 2020年10月時点での利用者が4.5万組を突破 |

24社 | 店舗 オンライン |

なし |

ほけんガーデン プレミア |

★★★ | 担当プランナーの「人柄」と「経験」を最重視し、顧客に寄り添った提案が特徴 | 約10社 | 事務所 訪問 オンライン |

ベビーフード、ベビー用品など(1500円前後) |

保険マンモス |

★★ | 全国で3500人以上のFPと提携し、累計35万人以上の相談実績。 2020年保険相談に関する調査で3冠を達成 |

記載なし | 訪問 オンライン |

食品(700~800円前後) |

※キャンペーンは予告なく変更・終了する場合があります

この中でもマネードクターは、専門知識を持ったFP(ファイナンシャルプランナー)が1000人以上という、保険相談窓口の中でもトップクラスの在籍数を誇ります。

他ではなかなか教えてもらない保険情報や貯蓄方法などを教えてもらえるなど、口コミでもとても人気の高い、おすすめの保険相談窓口ですよ。

まとめ

今回は出産一時金について詳しくまとめました。出産一時金も時代がかわり、医療機関へ直接振り込みしてくれる便利な仕組みができたおかげでまとまった出産費用を準備しなくても済むようになりました。少子化対策の制度も充実してきてます。もらえるお金はしっかりと事前確認し、上手に活用するのがいいでしょう。

|