【FP監修】妊娠中に体調不良で自宅療養!傷病手当金は支給される?

ママになっても仕事は続けたい!そんな女性が増えてますね。産休ギリギリまで元気に働けたらいいのですが、妊娠中はどんなトラブルが起きるかわかりません。悪阻に苦しんで何も食べられない状態が続いたり、切迫早産で休職を余儀なくされることもよくある話です。そんな時に頼りになるのが傷病手当金!休職中の生活費をサポートしてくれます。本記事ではFPが傷病手当金の申請条件や手順をわかりやすく解説します。いくらくらい支給されるか計算方法も紹介しますね。

【この記事の監修】

年間100世帯の面談経験を元に、個人のコンサルティングやweb上での相談サービスに加え、お金の専門家として様々な情報サイトで執筆を手掛ける。

保険のみならず、年金や社会保険、資産運用や老後資金など幅広い知識で家計にベストなアドバイスを行うFPとして人気が高い。

FP2級・AFP 資格保有

傷病手当金とは?

傷病手当金とは公的医療保険(健康保険等)の制度の一つで、病気の症状やケガにより仕事が出来ない場合に休業期間の生活を保障するための制度です。業務外の理由による病気やケガの療養のために仕事を休んでも、支給を開始した日から最長1年6ヶ月まで傷病手当金が支給されます。なお、傷病手当金を受給しながら休職しているときは、給付金自体は非課税ですが社会保険料の支払いや、他の所得に応じた所得税・住民税の徴収はされます。

妊娠中の体調不良を機にそのまま会社を退職される方もおられますが、雇用保険から支給される失業手当は妊娠中ですぐに休職活動ができない場合、すぐに受給することができません。切迫早産で自宅療養になった、つわりが辛くて仕事に行けない…なんて時は、傷病手当金を受給しながら休職するというのも一つの方法でしょう。

では、妊娠中に傷病手当金が支給される条件を詳しく見ていきましょう。

妊娠中の体調不良!傷病手当金支給の4つの条件

仕事に就いていて、ご自身で健康保険に加入している人が出産を控えている場合、出産予定日の6週間前から出産後8週間の期間において、産休を取得することができます。この産休中に会社から給与が支払われなかった場合に支払われる手当が出産手当金です。

※給与が支払われる場合でも、金額が出産手当金より少ない場合にはその差額が支給されます。

それでは産休に入る前につわり(妊娠悪阻)や妊娠高血圧症候群などの体調不良や、メンタルの不調、切迫早産などで入院したり自宅療養が必要で働けなくなった場合はどうすればいいのでしょうか。

じつはそのような場合には以下の条件を満たすことができれば、傷病手当金を受け取れる可能性があります。

- 夫の扶養ではなく自分が健康保険被保険者

- 仕事につけない状態(就労不能)と医師が証明している

- 4日以上仕事を休む場合

- 給料の一部または全部が支払われない場合

以下で詳しく見ていきましょう。

夫の扶養でなく自分が健康保険被保険者:パートでもOK

傷病手当金を受給する条件として、自分自身が健康保険の被保険者である必要があります。

傷病手当金は被保険者が病気やケガで仕事ができない場合に、自分と家族の生活を保障するための制度です。そのため、夫の扶養に入っている場合は夫自身は仕事をすることが可能なため、傷病手当金を受給することはできません。

なお、傷病手当金は正社員に限らず、健康保険の被保険者であればパート、アルバイト、契約社員、派遣社員も支給対象です。働いていても、国民健康保険に加入している場合は傷病手当金は対象外です。

仕事につけない状態(労務不能)と医師が証明している

傷病手当金を受給するには、医療機関で医師に労務不能状態と認めてもらわなければなりません。傷病手当金請求書の4枚目には医師(療養担当者)の意見の記載が必要になってきます。

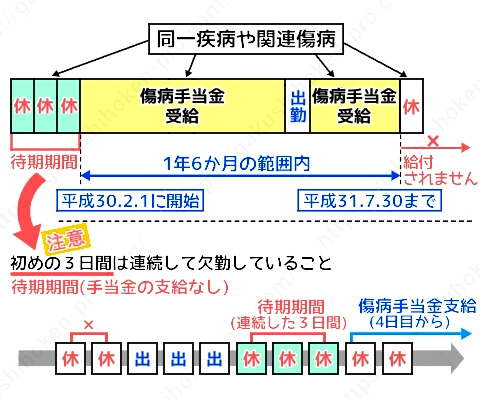

4日以上仕事を休む場合

傷病手当金は仕事を連続して3日間休んだ後、4日目以降も休んだ場合に支給されます。

ちなみに仕事を休んだ最初の3日間は待機期間と言われ、この期間においては傷病手当金が支給されません。

たとえば体調不良のため2日間連続で休み、上司にどうしても出勤して欲しいと言われ、3日目に出勤し、4日目にまた休んだ場合は受給の条件を満たしません。つまり傷病手当金を受給するには、4日連続で休むことが条件と言えます。

なお傷病手当金の受給期間は、待機期間終了後の4日目から起算して最長1年6ヶ月が対象となります。

給料の一部または全部が支払われない場合

前述させて頂いた通り、傷病手当金とは病気やケガにより仕事が出来ない場合に生活を保障するための制度のため、その期間に給料が支払われている場合は受給できません。ただし給料の支払いがあったとしても、傷病手当金の金額よりも少ない場合は、その差額分を受給することができます。

退職後でも受給条件を満たせば給付される

じつは退職後でも受給条件を満たすことができれば、傷病手当金を受給することが可能です。

退職した場合でも傷病手当金を受給できる条件は以下の2つです。

① 健康保険の被保険者の資格喪失の日の前日(退職日)まで被保険者期間が継続して1年以上あること(ただし健康保険の任意継続期間は除きます)。

② 健康保険の被保険者の資格喪失日の前日に、現に傷病手当金を受けているか、受けられる状態を満たしていること。

被保険者期間についてですが、転職等した場合でも、期間が継続しているのであれば前の会社での被保険者期間を合算することが可能です。つまり前の会社での被保険者期間が3年、今の会社の被保険者期間が6ヶ月であっても傷病手当金を受給することは可能です。

しかしこのような合算ができるのは健康保険のみで、自営業者などが加入する国民健康保険などは合算できません。

また、退職する前に傷病手当金を受給しており、退職後も仕事を行うことが難しいと判断されれば、継続して受給することは可能です。ただし、退職日に出勤している場合は、退職日の翌日以降の給付金の支払いはされません。

産休中の退職について詳しくはこちらの記事をチェックしてください。

傷病手当金の給付額はいくら?

ここまで傷病手当金の概要や、受給の際の注意点などをお伝えしてきました。

次に傷病手当金の給付額についてお伝えしていきます。

給料の約⅔の支給

傷病手当金の支給額は以下の通りです。

標準報酬月額とは、基本給・役職手当のほか、通勤手当、残業手当、家族手当などの各手当も含まれます。

たとえば標準報酬月額が、25万円の月が5ヶ月、24万円の月が4ヶ月、22万円の月が3ヶ月の場合、

(25万円 × 5ヶ月 + 24万円 × 4ヶ月 + 22万円 × 3ヶ月)÷ 12ヶ月 ÷ 30日 × ⅔ = 5,314円

この場合、日額5,314円支給されるということになります。

被保険者期間が12ヶ月に満たないとき

健康保険の被保険者期間が12ヶ月に満たないときは以下の2つのうち低い方の平均報酬月額が採用されます。

①傷病手当金の1回目の支給日の月以前の直近の継続した各月の標準報酬月額の平均額

例)支給開始の月を7月とした場合、

5月:22万円

6月:24万円

7月:23万円

→(22万円+24万円+23万円)÷3ヶ月= 23万円

②傷病手当金の1回目の支給日の年度の前年度9月30日における全被保険者の平均報酬月額

支給開始日が2019年(平成31年)4月1日以降の場合:30万円(協会けんぽの場合)

上記の場合、平均報酬額が低い方の①23万円が平均報酬月額に設定されます。

支給額を計算してみよう!

それでは実際に産休前から休職し傷病手当金を受給した場合の支給額について計算してみましょう。

前提条件として、上記の内容を例にとって計算してみます。

| 就労不能と 認められた期間 |

2019年10月1日 ~2020年2月7日の約4ヶ月間 |

| 請求期間 (欠勤で無給の期間) |

2019年10月1日 ~2020年2月7日の約4ヶ月間 |

| 支給開始日 | 2019年10月4日 |

| 支給期間 | 2019年10月1日~2019年11月2日の約1ヶ月間(※1) |

| 支給開始日以前12ヶ月間の各月の平均報酬月額の平均 | 25万円 (2018年11月~2019年10月の標準報酬月額の平均) |

(※1)出産手当金が支給される11/2~2/7までの期間で、傷病手当金が出産手当金より多い場合は、その差額が支給されます。

標準報酬日額:25万円÷30 = 8,333円

支給日額: 8,333円×⅔ = 5,556円

支給額合計: 5,556円×126日= 700,560円

なお、一部でも給与の支払いがあった場合(たとえば手当など)はその金額に対して調整が入りますのでご注意ください。その場合の詳しい金額については健康保険組合に確認しましょう。

傷病手当金と出産手当金の関係は?

上記の例のように、傷病手当金と出産手当金を両方受給できる状態であるならば、どちらも受給できるのでしょうか?じつはその場合、出産手当金の支給が優先され、傷病手当金は受給できなくなります。なお傷病手当金の金額が出産手当金の金額よりも多い場合は、その差額が支給されます。

他にも出産時には出産育児一時金が支給されます。詳しくはこちらの記事をチェックしてください。

{kind=link}

傷病手当金申請手順は?支給は1~3ヶ月後

傷病手当金の申請は、原則事後申請になります。1ヶ月以内の休職であれば、復帰してからの申請になります。休職が複数月に及ぶ場合は、1ヶ月ごとの申請を推奨していることが多いです。

申請書を記入しお勤め先の人事部などに提出してからおよそ1ヶ月~2ヶ月後に傷病手当金が支給されるのが一般的です。

なお申請書に不備があると受給が遅れてしまうため、記入漏れや間違いがないようにしましょう。

以下で傷病手当金申請書の書き方についてお伝えしていきます。

傷病手当金申請書の書き方

傷病手当金申請書は全部で4枚の構成となっており、本人が記載するのは1枚目と2枚目のみで、3枚目は事業者、4枚目は療養担当者(医師)の記載になります。

本人と医師の記入項目を記載してから事業者に提出します。

傷病手当金申請書の詳しい書き方は、下記の健保組合のサイトで確認できます。

⇒ 傷病手当金申請書の詳しい書き方についてはこちら(PDF)

診断書は不要

傷病手当金申請書の4枚目の療養担当者の記載があれば、医師の診断書を提出する必要はありません。診断書を書いてもらうにもお金がかかるため、ここでお金がかからないことはありがたいことですね。

申請は2年以内に!

傷病手当金の受給は法律で2年の時効が定められています。

つまり、医師が就労不能状態日であった日ごとに、その翌日から2年以内に傷病手当金の申請をしなければ、受給することができません。傷病手当金は仕事ができない日に対して給付金が支払われているため、1日ずつ時効があります。

2年以内であればたとえ貰い忘れていたとしても申請を行えば受給は可能です。

子供が産まれたら、まず学資保険を検討しましょう!学資保険は支払った保険料に対して、受け取る保険料が少しでも多い学資保険に加入することが大切です。

学資保険の検討は1歳までがおすすめ!育休中にじっくり検討を

出産前と比べ、育休中は収入が減ってしまう家庭が多いですが、子育てにはお金がかかりますよね。また、将来の学資金についても早めから用意しておかなくてはなりません。

そこで、学資金の用意のためにおすすめなのが学資保険の加入です。

学資保険は自宅からでも見積もりを依頼したり、資料請求できるので、育児の合間に少しづつ検討することができます。加入期間が長いほうが返戻率が高いので、早めに加入しておく方がよりお得ですよ。

学資保険にはさまざまな商品があり、そのプランや保障内容などもさまざまで、なかなか一つに絞るのは難しいもの。

自分に一番合った学資保険を選ぶには、プロの相談員が数ある保険商品の中から選んでくれる保険相談窓口を利用することが一番の近道です。

以下に、人気の保険相談窓口の特徴を比較した一覧表を記載しましたので、気になる保険相談窓口があったら、ぜひチェックしてみてくださいね。

保険の相談窓口比較一覧

数ある保険相談窓口の中から主な会社についての特徴を一覧表にしましたので、参考にしてみてください。

| 商品名 | オススメ度 | 特 徴 | 取扱い 保険会社数 |

相談方法 | キャンペーン※ |

マネードクター |

★★★★★ | 全国に97拠点を展開し、経験豊富なFP在籍数がトップクラスの1000人以上を誇り、保険以外にもマネープランなど、あらゆる提案を行ってくれる | 27社 | 店舗 訪問 オンライン |

食品、日用品など(1000円前後) |

ほけんのぜんぶ |

★★★★★ | 全国に28拠点を展開。年間1万組以上の相談実績のある経験豊富な相談員はファイナンシャルプランナー資格取得率100%。保険相談以外にもマネープランなど、幅広い相談に対応可能 | 41社 | 電話 訪問 |

食品、日用品など(1000円前後) |

ゼクシィ 保険ショップ |

★★★★ | 新婚のカップル向けにライフプランを提案してくれる。 2020年10月時点での利用者が4.5万組を突破 |

24社 | 店舗 オンライン |

なし |

ほけんガーデン プレミア |

★★★ | 担当プランナーの「人柄」と「経験」を最重視し、顧客に寄り添った提案が特徴 | 約10社 | 事務所 訪問 オンライン |

ベビーフード、ベビー用品など(1500円前後) |

保険マンモス |

★★ | 全国で3500人以上のFPと提携し、累計35万人以上の相談実績。 2020年保険相談に関する調査で3冠を達成 |

記載なし | 訪問 オンライン |

食品(700~800円前後) |

※キャンペーンは予告なく変更・終了する場合があります

この中でもマネードクターは、専門知識を持ったFP(ファイナンシャルプランナー)が1000人以上という、保険相談窓口の中でもトップクラスの在籍数を誇ります。

他ではなかなか教えてもらない保険情報や貯蓄方法などを教えてもらえるなど、口コミでもとても人気の高い、おすすめの保険相談窓口ですよ。

まとめ

妊娠中であっても傷病手当金を受給できることをご理解頂けたでしょうか?妊娠された場合でも仕事を続けられたい女性も多くおられると思います。ところが妊娠中の体調不良で退職される方が多いのも現状です。その様な場合は退職をせずに、傷病手当金を受給しながら自宅療養し産休に入ることもぜひ検討してみてください。また療養し、通院代が年間10万円を超える場合は確定申告で医療費控除の手続きも忘れないようにしましょう。

|