【FP監修】育休中に退職したら育児休業給付金はもらえる?出産退職の基礎知識

出産を機に仕事を退職したいと考えている人は多いですよね。退職した場合の産休や育休の手当金や失業保険、社会保険や税金のことなど、知っておきたいことは沢山ありますね。

そこで本記事ではFPが出産退職時のお金にまつわる基礎知識を徹底解説します。

是非参考にしてくださいね。

【この記事の監修】

年間100世帯の面談経験を元に、個人のコンサルティングやweb上での相談サービスに加え、お金の専門家として様々な情報サイトで執筆を手掛ける。

保険のみならず、年金や社会保険、資産運用や老後資金など幅広い知識で家計にベストなアドバイスを行うFPとして人気が高い。

FP2級・AFP 資格保有

産休・育休中に退職できる?

産休・育休中には、所定の手続きの元、育児休業給付金や出産一時金などの給付金を受け取れることができます。しかし、産休・育休中に退職した場合、これらの給付金はどうなるのでしょうか。また、産休・育休中に退職すること自体可能なのでしょうか。

ここからは、産休・育休中の退職の可否や退職した際の給付金受取についてご紹介しましょう。

育児休業給付金・出産手当金とは

まずは、育児休業給付金・出産一時金とはどのようなものか知っておきましょう。

それぞれの概要は以下のようになります。

■育児休業給付金

育児休業給付金とは育休手当とも呼ばれ、従業員が育休中に雇用保険から支払われる給付金のこと。申請を行えば、原則子どもが1歳になるまで(延長の場合は最長2歳まで)給付を受けることができます。

この育児休業給付金を受け取るにはいくつかの条件があり、この条件を満たしていれば、契約社員やパートの方でも給付の対象となります。この時の具体的な条件としては、主に下の5点が挙げられます。

②子どもが1歳以下であること

③月11日以上働いた月が、育休に入る前の2年間で12ヶ月以上あること

④育休中の就業日数が月10日以下であること

⑤育休中に、育休前の賃金の8割以上が支払われていないこと(1ヶ月ごと)

育児休業給付金の計算方法について詳しくはこちらの記事をチェックしてください。

■出産手当金

出産手当金とは、出産により収入が減少する従業員(労働者)の生活を助けるために給付されるもの。健康保険に加入している被保険者本人のみを対象として給付され、その額は産休前の給与額によって決まります。

②1年以上継続して健康保険に加入していること

③産休中の給料が払われていない、または出産手当金よりも少ないこと

④退職者の場合は、健康保険の加入期間が継続して1年以上あり、出産手当金の支給期間に退職日が属していること、かつ、退職日に出勤していないこと

■出産一時金

出産一時金は、正式名称を「出産育児一時金」と言います。これは出産時における分娩費用の補助を目的とした給付金で、出産日が妊娠4ヶ月以降であれば、生産・死産を問わず給付されます。

出産一時金の額は、産科医療補償制度に加入している機関での出産であれば42万円、この制度に加入していない機関での出産、もしくは22週未満での分娩の場合は40.4万円となります。また、この金額は1人あたりのものであり、多胎児の場合は胎児の人数分を受け取れます。

出産手当金とは別の給付金なので、混同しないよう気をつけましょう。

出産一時金の対象となるのは、被保険者もしくは、被保険者期間が1年以上の(任意継続期間を除く)退職者のうち、退職後6ヵ月以内に出産した被保険者。さらに、被扶養者の場合であれば、「家族出産育児一時金」として給付金が支給されます。

②被保険者期間が1年以上の(任意継続期間を除く)退職者のうち、退職後6ヵ月以内に出産した被保険者

③被保険者の被扶養者

里帰り出産を予定している人は、早めの出産準備がおすすめです。詳しくはこちらの記事をチェックしてください。

産休・育休中に退職は可能

産休中であっても育休中であっても、退職することは可能です。

しかし、育休中に退職する場合には注意が必要。なぜなら、育休とは出産後に仕事復帰する人のために設けられている休業補償であるためです。よって、育休に入る前から退職する予定が決まっている場合は、育休自体取得できません。

ただし、子どもを預けられる保育園がなかったり体調に不安があったりと、やむを得ない理由により育休後に復帰せず、退職する方もいらっしゃいます。

また、育休中に退職すると、育休中に受け取れる給付金もなくなってしまうのですが、これについては後ほど詳しくご説明します。

産休中に退職しても出産手当金は支払われる

出産手当金は、産休中に退職した場合であっても、要件を満たしていれば受け取れます。その要件とは、以下の3点です。

②資格喪失時(退職時)に出産手当金を受け取っている、もしくは受給条件を満たしていること

③退職日に出勤していないこと

これらの要件から1つでも外れている場合には出産手当金を受け取れないので、退職を検討している方は人事部や労務部など専門家のいる部署に相談し、必ず自身の状況を確認しておきましょう。

退職後は育児休業給付金は受け取れない

育児休業給付金は、職場復帰することを前提に給付されるもの。出産手当金と違い、退職後には受け取ることができせん。

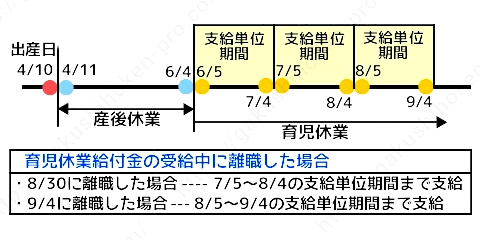

この育児休業給付金は、支給単位期間(育休開始日から1ヶ月単位で区切られた期間)ごとに給付されるのですが、退職する場合は退職日が属する支給単位期間の一つ前の支給単位期間分で給付終了となります。ただし、退職日が支給単位期間の末日にあたる場合は、退職日が含まれる支給単位期間まで支給されます。

下の図で一例をご紹介しましょう。

上の図のように、支給単位期間が毎月5日から始まる場合、8月30日に退職した場合は一つ前の期間の8/4までの給付になってしまいます。ただし、支給単位期間の末日にあたる9/4に退職した場合は、その支給単位期間の9/4まで支給されます。

このように、退職日によって育児休業給付金の給付期間は変わります。それを踏まえた上で、退職日を決めることが重要です。

退職後、育児休業給付金の返金は必要?

育休期間中に退職する場合、それまでに受け取った育児休業給付金はどうなるのでしょうか。返金しなければならないのかと不安に思われる方もいらっしゃるかもしれませんね。

しかし、その心配は不要です。既に受け取った育児休業給付金については、返金する必要はありません。

ただし、退職後には先程ご紹介した支給単位に基づいて、給付金の支給は終了となります。

妊娠中に体調不良で欠勤が続く時、傷病手当金の支給が受けられます。詳しくはこちらの記事をチェックしてください。

育休中や育休取得後退職したら失業給付金はもらえる?

ここまで出産に際して受け取れる給付金について述べてきました。

では、育休中や育休取得後に退職した場合に、失業給付金(失業手当)は受け取れるのでしょうか。ここからは失業給付金について、受け取るための条件や期間など詳しく見ていきましょう。

失業給付金を受け取る条件

失業給付金の支給対象になるためには、以下のような条件があります。

①退職日直前の2年間において、雇用保険加入期間が合計1年以上あること(会社都合による失業の場合、退職日直前1年間において、雇用保険に加入期間が合計半年以上あること)

②現在求職活動が可能であり、働く意思があること

これらを満たす場合、失業給付金を受け取れます。また、手続きや条件の判定は所属地域のハローワークが判定し、個別回答します。

再就職をする意思がないと受け取れない

失業給付金の受給では、すぐに働けることが条件となるため、再就職をするという積極的な意思表示が必要となります。失業保険の給付期間は通常1年以内(給付日数は雇用保険加入年数によって異なる)と決められているため、育児や体調不良などによりこの期間中に就職する意思がないという場合には、給付金を受け取ることができません。

しかし、失業給付金受給期間の延長手続きを行うことで、すぐに就職できる状況になくても失業給付金を受け取れる場合があります。これについては、次項で詳しくご説明しましょう。

再就職をする意思表示をするためには、ハローワークを通した求職活動と4週間ごとに行われる失業認定が必要となります。

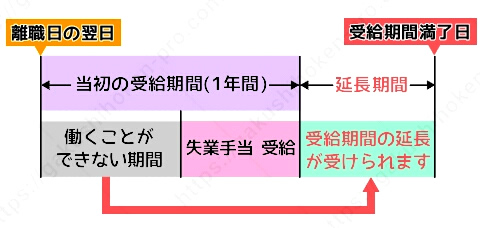

失業給付金はいつまでもらえる?

失業給付金を受け取るためには、すぐに働く意思があることが必要だと述べました。さらに失業給付金の給付期限が退職から1年間であることから、この期間内にすぐに働く意思を持って求職活動をした場合のみ、失業保険を受け取れるということになります。

しかし、出産後すぐに働くことができない場合もあるでしょう。そういった場合には、「受給期間延長」手続きを取ることにより失業給付金の支給開始を延ばすことができます。

- 妊娠や出産、育児(3歳未満)によりすぐに働けない方

- 病気やケガによりすぐに働けない方

- 親族の介護によりすぐに働けない方

- 配偶者の海外転勤に伴う同行によりすぐに働けない方

- 公的機関での海外派遣により日本ですぐに働けない方

この失業給付金の「受給期間延長」とは、やむを得ない理由により離職後すぐに働けない人のために、失業給付金の支給対象期間を延長するもので、申請を行えば通常1年の給付期限を最長4年まで延長することができます。

受給期間を延長するための申請手続きは退職後31日目を過ぎてから受給期間内であれば行えますが、給付日数を逆算した上で、忘れないよう気をつけましょう。

雇用保険加入期間や年齢から退職のタイミングを検討して

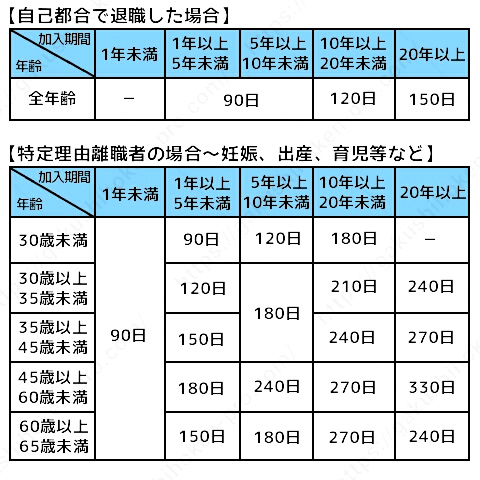

妊娠・出産などのやむを得ない理由により退職し、さらに受給資格の延長措置を受けた方は、「特定理由離職者」に当てはまります。「特定理由離職者」になると、一般離職者と比較していくつかのメリットが生じます。主なメリットを挙げておきましょう。

- 給付制限期間がないこと

- 給付日数が増えること

- 退職直前の1年間において雇用保険加入期間が6ヶ月以上あれば良い

このように、特定理由離職者になると給付金の受け取り時期や日数において優遇を受けられます。

その大きなものが、給付制限がないということ。一般離職者の場合、退職後7日間の待機期間後さらに3ヶ月の給付制限が設けられるため、その間の収入はゼロになってしまいます。しかし、特定理由離職者の場合は給付制限がないため、一般離職者よりも早く給付金を受け取れるのです。

また、特定理由離職者の場合は一般離職者よりも失業給付金の給付日数が多くなります。下の表で比較してみましょう。

表からもわかるように、特定理由離職者になると、雇用保険の加入期間や年齢によっては、自己都合による一般離職者よりも長く給付金を受け取れる可能性があります。そうなると、受け取れる支給額も多くなるため、事前に優遇条件を確認した上で、退職日を決めるのがおすすめです。

失業給付金期間中、夫の扶養に入れる?

前章では、出産による退職で受け取れる失業給付金についてご紹介しました。では、妻が失業給付を受けている場合、夫の扶養に入ることはできるのでしょうか。

ここからは、失業給付期間の扶養について述べていきます。

このように、社会保険の扶養と税金の扶養は別モノ。収入条件や課税・非課税の考え方も違います。これらは混同してしまう方も多いので、きちんと覚えておきましょう。

社会保険の扶養に入るには条件がある

社会保険の扶養に入るためには、いくつかの条件があります。

- 年間の収入が130万円未満であること

- 収入が被保険者の収入の半分未満であること(同居の場合)

- 収入が被保険者からの仕送り額未満であること(別居の場合)

また、扶養条件における年間の収入には、失業給付金や休業補償金、公的年金、健康保険の傷病手当金や出産手当金なども含まれるので注意しておきましょう。

ただし、国民健康保険には扶養制度がないため、夫が国民健康保険に加入している場合には優遇を受けることはできません。

扶養に入れないときは国保や年金の手続きを

社会保険の扶養に入る条件から外れてしまった場合は、自分自身で社会保険に加入する必要があります。

保険に関しては、国民健康保険に加入するか今まで加入していた健康保険組合における保険の任意継続手続きを、年金に関しては国民年金の加入手続きを行いましょう。加入後には、それぞれ自己負担分の支払いが必要となります。

失業保険期間中は税金の扶養に入れる

先ほど、社会保険扶養の条件における収入には失業給付金が含まれると述べましたが、一方で税金扶養の条件における収入には、失業給付金は含まれません。失業給付金は非課税であるため、税金上の扶養判定における収入にはカウントされないのです。

ここで、税金の扶養に入るための条件を確認しておきましょう。

- 年間収入が38万円以下(給与所得者の場合103万円以下)であること

- 納税者と生計を一にしていること

- 16歳以上の親族であること

このように、税金の扶養に入るためには、給与所得者の場合、年間収入が103万円以下であることが条件となります。税金の扶養では非課税給付金は収入にカウントされないため、失業給付金を除く年間収入が103万円以下であれば、妻は夫の税金の扶養に入れることになります。

夫婦で育児休暇を取得する際、パパママ育休プラス制度を利用することができます。詳しくはこちらの記事をチェックしてください。

{kind=link}

子供の教育資金を貯めるなら、返戻率の高い学資保険を

妊娠や出産に際しては、ママになる女性の働き方が変わったり退職したりと、収入に変化が生まれ、家計の見直しが必要となります。同時に、生まれてくる子どものための貯金についても考え始めると良いですね!

子どものための貯えとしては、将来の学資金を貯める学資保険を選択するのもひとつです。学資保険は貯金よりも利率が高く途中解約がしにくいため、計画的にそして確実に学資金を貯めることができます。

また、親が死亡もしくは高度障害に陥った場合に、その後の保険料支払いが免除され保障は継続される払込免除特約があるため、万が一の場合に子どもの学資金を確保しておけるのも魅力です。

学資保険を選ぶなら返戻率のチェックを!

加入する学資保険を選ぶ際には、支払った保険料に対する保険金給付額の割合を示す「返戻率」に注目しましょう。返戻率が低い学資保険の中には、元本割れを起こしてしまうものも存在します。そのため、事前に返戻率を確認し、なるべく返戻率が高い学資保険を選ぶのがおすすめです。

学資保険の検討は1歳までがおすすめ!育休中にじっくり検討を

出産前と比べ、育休中は収入が減ってしまう家庭が多いですが、子育てにはお金がかかりますよね。また、将来の学資金についても早めから用意しておかなくてはなりません。

そこで、学資金の用意のためにおすすめなのが学資保険の加入です。

学資保険は自宅からでも見積もりを依頼したり、資料請求できるので、育児の合間に少しづつ検討することができます。加入期間が長いほうが返戻率が高いので、早めに加入しておく方がよりお得ですよ。

学資保険にはさまざまな商品があり、そのプランや保障内容などもさまざまで、なかなか一つに絞るのは難しいもの。

自分に一番合った学資保険を選ぶには、プロの相談員が数ある保険商品の中から選んでくれる保険相談窓口を利用することが一番の近道です。

以下に、人気の保険相談窓口の特徴を比較した一覧表を記載しましたので、気になる保険相談窓口があったら、ぜひチェックしてみてくださいね。

保険の相談窓口比較一覧

数ある保険相談窓口の中から主な会社についての特徴を一覧表にしましたので、参考にしてみてください。

| 商品名 | オススメ度 | 特 徴 | 取扱い 保険会社数 |

相談方法 | キャンペーン※ |

マネードクター |

★★★★★ | 全国に97拠点を展開し、経験豊富なFP在籍数がトップクラスの1000人以上を誇り、保険以外にもマネープランなど、あらゆる提案を行ってくれる | 27社 | 店舗 訪問 オンライン |

食品、日用品など(1000円前後) |

ほけんのぜんぶ |

★★★★★ | 全国に28拠点を展開。年間1万組以上の相談実績のある経験豊富な相談員はファイナンシャルプランナー資格取得率100%。保険相談以外にもマネープランなど、幅広い相談に対応可能 | 41社 | 電話 訪問 |

食品、日用品など(1000円前後) |

ゼクシィ 保険ショップ |

★★★★ | 新婚のカップル向けにライフプランを提案してくれる。 2020年10月時点での利用者が4.5万組を突破 |

24社 | 店舗 オンライン |

なし |

ほけんガーデン プレミア |

★★★ | 担当プランナーの「人柄」と「経験」を最重視し、顧客に寄り添った提案が特徴 | 約10社 | 事務所 訪問 オンライン |

ベビーフード、ベビー用品など(1500円前後) |

保険マンモス |

★★ | 全国で3500人以上のFPと提携し、累計35万人以上の相談実績。 2020年保険相談に関する調査で3冠を達成 |

記載なし | 訪問 オンライン |

食品(700~800円前後) |

※キャンペーンは予告なく変更・終了する場合があります

この中でもマネードクターは、専門知識を持ったFP(ファイナンシャルプランナー)が1000人以上という、保険相談窓口の中でもトップクラスの在籍数を誇ります。

他ではなかなか教えてもらない保険情報や貯蓄方法などを教えてもらえるなど、口コミでもとても人気の高い、おすすめの保険相談窓口ですよ。

まとめ

妊娠や出産における給付金や退職における給付金、扶養についてご紹介しました。

妊娠や出産は、女性にとって体調面でも精神面でも大変な時期ではありますが、金銭的負担を軽減するためにも、給付金を受け取るための手続きはきちんと行わなければなりません。退職日や申請により受け取れる給付金の条件は変わるので、損をすることのないよう、早めに確認しておくようにしましょう。

給付金の手続きについても、生まれてくる子どもの学資保険についても、余裕を持って手続きすると良いですね。

|