【FP監修】学資保険の満期年齢はいつがいい?満期金の受け取り時にかかる税金は?

子供の教育資金の準備に学資保険を利用している人は多いですよね。子供の学資金が必要になるときに確実にお金を用意する方法として、学資保険は根強い人気があります。

学資保険に加入する際は満期金の額だけでなく、受け取り時期や祝い金の有無まで、しっかり検討して加入することが大切です。何も考えずに契約すると、大学入学時の入学金が必要になったときに受け取りが間に合わない!なんてことも。

本記事ではFPが学資保険の満期金の受け取り時期や、税金についても詳しく解説します。ぜひ参考にしてくださいね。

【この記事の監修】

年間100世帯の面談経験を元に、個人のコンサルティングやweb上での相談サービスに加え、お金の専門家として様々な情報サイトで執筆を手掛ける。

保険のみならず、年金や社会保険、資産運用や老後資金など幅広い知識で家計にベストなアドバイスを行うFPとして人気が高い。

FP2級・AFP 資格保有

学資保険の満期日とは

満期日とは学資保険金を受領できるようになる日のことで、被保険者である子供の誕生日と保険の契約日によって決まります。保険契約時に決めた満期年齢に子供が達して初めての契約応当日の前日が満期日になります。たとえば18歳満期の保険に加入し、子供の誕生日が4月20日、契約日が10月1日とすると、18歳になった年の9月30日が満期日となりその日から保険金が受け取れることになります。

学資保険の満期は何歳に設定するのがいい?

学資保険の満期の時期は商品によって異なるため、契約時に何歳満期を選ぶか決める必要があります。満期日は被保険者の誕生日と保険の契約日によって変わるため、入学金や学費の支払いなどの出費に備え学資金がいつ必要になるか、しっかり検討して決めることが大切になります。

大学進学時に合わせる場合は17歳か18歳

学資保険の満期時期には主に「17歳満期」「18歳満期」「21歳満期」「22歳満期」があります。受験料、入学金、初年度の学費など多くの出費が予想される大学進学時に受け取りたい場合は17歳満期か18歳満期を選択するのがおすすめです。

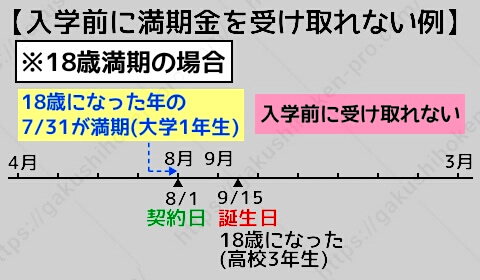

18歳満期の学資金は受取日に注意!

18歳満期の保険を選択するときに注意したいのは、被保険者の誕生日と保険契約日の関係で使いたいときに学資金が受領できないパターンです。高校3年生の秋に合否が決まるAO入試や推薦入試の場合、受験料や入学金の納入に間に合わず大学入学後に学資金を受け取る…というケースが生じる可能性があります。

例えば誕生日が9月15日、契約日が8月1日とします。この場合、被保険者が18歳の誕生日を迎えてから最初の契約応答日の前日にならないと保険金を受け取る事ができません。すると18歳の誕生日を迎えるのは高校3年生の9月なので、実際保険金を受け取るのは大学1年生の7月31日になってしまい、大学受験料や入学金、授業料の納入に間に合わなくなってしまいます。

一方、上記のように契約日が誕生日より後の場合、18歳の誕生日を迎えてから最初の契約応答日の前日が高校3年生の9月29日になるので、大学受験料や入学金等の納入に十分間に合います。

このように、18歳満期の契約の場合は、誕生日と契約日を確認しておく必要がありますね。

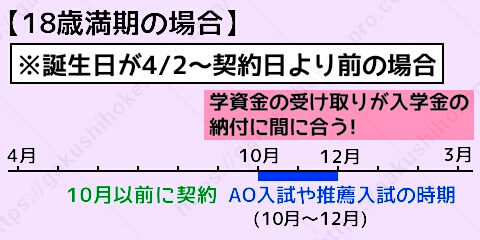

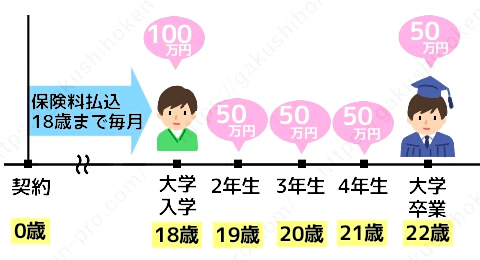

18歳満期の受取例

推薦入試やAO入試の多くは高校3年生の10月~12月ごろに行われます入学金や初年度の授業料などの納入時期がこの頃になる場合も想定されます。18歳満期の保険に加入し、この時期に学資金を受け取ることができるのは秋(できれば10月以前)に契約し、被保険者の誕生日が4月2日~契約日の前日以前の場合。これに該当していれば高校3年生の秋までに学資金を確実に受領できます。

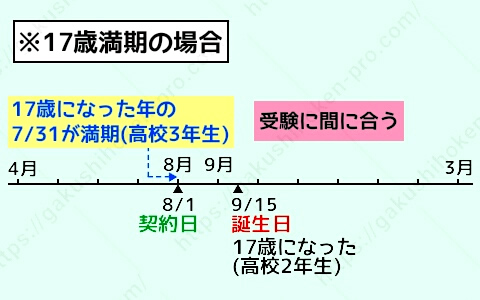

17歳満期の受取例

子供の誕生日が秋以降の場合は17歳満期を選択しておくと安心です。高校2年生の9月15日に17歳の誕生日を迎えた後、最初の契約応当日は高校3年生の8月1日なります。その前日の7月31日から保険金を受け取ることができるので、大学受験の費用として活用するのに十分間に合います。

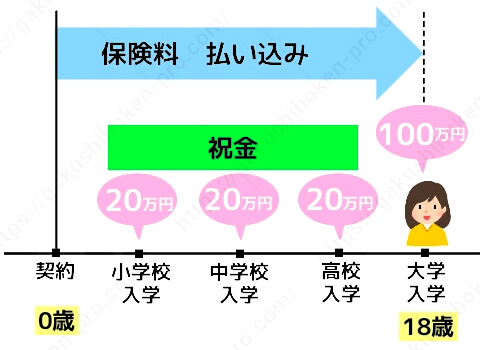

祝金受取を設定することもできる

学資保険には、満期だけでなく節目ごとに給付金をもらえるプランもあります。これは祝金、学資祝金など保険会社によって呼び名が付けられています。この祝金の多くは、中学入学時や高校入学時に設定されています。進学時には受験する場合はもちろん、そうでない場合も出費が多いので祝い金が出るのは安心ですよね。また、祝金の受け取りを据え置くことも可能です。

祝金を受け取ると場合は、保険会社がお金を運用する原資が少なくなるので、払い込んだ保険料に対して受け取る保険金の割合(返戻率)は、先にご紹介した17歳や18歳満期で受け取る場合に比べ下がるのが一般的です。

21歳、22歳満期は在学中の学資金にあてられる

17歳や18歳満期は大学受験資金、入学金、初年度の授業料、新生活の準備などが学資金のメインの使い道になるでしょう。ただし大学は入学後も何かと費用が掛かるので、21歳や22歳満期を選ぶのも手です。18歳から学資年金を毎年受け取るプランを選択すれば、在学中の授業料にも使えるので安心です。

この場合は、先ほどとは逆に保険会社としても運用する期間が長くなるので、一時金で受け取る場合よりも若干ですが返戻率が高くなる傾向にあります。

学資保険の加入と受け取りのタイミングについて詳しくはこちらの記事をチェック

学資保険の満期金は受取人によって税金の種類がかわる

学資保険に加入する際に注意しなければならないのが税金です。最近は返戻率が低いため課税対象になることは少ないのですが、プランや受取人によっては、まれに課税対象になる場合もあります。

学資保険に関わる税金は大きく所得税と贈与税に分類できます。これらの税金のしくみをしっかり把握し、納税を必要最低限に抑えるなど損しないよう受取人やプランを設定しましょう。

所得税(契約者=受取人の場合)

契約者本人が満期金の受取人である場合は所得税が課せられます。契約者である親が保険料を支払い、満期金を受け取るパターンがこれにあたります。所得税のなかでも学資金の受け取り方で一時所得と雑所得に分類されます。

一時所得

保険が満期を迎えたときに一括で受け取る学資金は一時所得になります。一時所得税は保険料の支払総額と受取金の総額の差額が50万を超えた場合に課税対象となりますが、現在の学資保険の返戻率は最高105%程度とされているので実際納税することはほとんどありません。

たとえば200万円の学資保険に加入した場合、支払総額は約190万円(200万÷105%)、受取総額との差額は10万円で課税対象とはなりません。1,000万円の学資保険に加入した場合も、支払総額は約952万円で受け取り総額との差が50万円に満たないので、一時所得税の可能性はまず考えなくても良いでしょう。

雑所得

雑所得は分割で決まった額を毎年受け取る学資年金や育英年金に課される税金です。一時所得のように50万円の特別控除枠がないため受取額にそのまま課税されるので注意が必要です。

ただ、

[課税対象となる雑所得の計算式]

返戻率105%総額200万円の学資保険に加入し、50万円を4分割で受け取ったとすると、

50万円−[50万円×190万円÷200万円]=2.5万円

2.5万円が雑所得の課税対象となります。ただし年収2,000万円以下の給与所得者(会社員)であれば、年間20万円以下の雑所得は所得税の課税対象にはなりません。2.5万円だと20万円を超えていないので実質、納税の必要はないということになります。一方で毎年確定申告が必要な自営業の場合は、少しの金額でも雑所得を他の所得と合わせて申告しなければなりません。

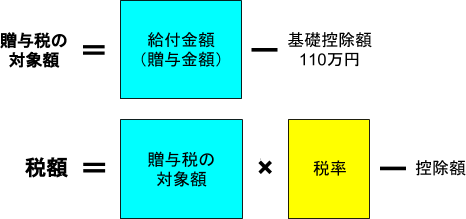

贈与税(契約者≠受取人の場合)

贈与税は学資保険の契約者と受取人がバラバラのときにかかる税金です。祖父母が孫のために契約し、受取人を孫に設定するのがこのケースにあたります。受取人は保険料を負担していないので、お金をプレゼントされるのと同様で贈与とみなされるのです。

[学資保険における、贈与税の計算式]

| 贈与税の対象額 | 税率 | 控除額 |

| 200万円以下 | 10% | なし |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

200万円の保険に加入した場合、200万−110万円=90万円が贈与税の対象となります。90万円なので控除額はありません。90万円×10%=9万円が支払うべき税額となります。

学資保険にまつわる税金について詳しくはこちらの記事もチェック!

{kind=link}

学資保険の検討は1歳までがおすすめ!育休中にじっくり検討を

出産前と比べ、育休中は収入が減ってしまう家庭が多いですが、子育てにはお金がかかりますよね。また、将来の学資金についても早めから用意しておかなくてはなりません。

そこで、学資金の用意のためにおすすめなのが学資保険の加入です。

学資保険は自宅からでも見積もりを依頼したり、資料請求できるので、育児の合間に少しづつ検討することができます。加入期間が長いほうが返戻率が高いので、早めに加入しておく方がよりお得ですよ。

学資保険にはさまざまな商品があり、そのプランや保障内容などもさまざまで、なかなか一つに絞るのは難しいもの。

自分に一番合った学資保険を選ぶには、プロの相談員が数ある保険商品の中から選んでくれる保険相談窓口を利用することが一番の近道です。

以下に、人気の保険相談窓口の特徴を比較した一覧表を記載しましたので、気になる保険相談窓口があったら、ぜひチェックしてみてくださいね。

保険の相談窓口比較一覧

数ある保険相談窓口の中から主な会社についての特徴を一覧表にしましたので、参考にしてみてください。

| 商品名 | オススメ度 | 特 徴 | 取扱い 保険会社数 |

相談方法 | キャンペーン※ |

マネードクター |

★★★★★ | 全国に97拠点を展開し、経験豊富なFP在籍数がトップクラスの1000人以上を誇り、保険以外にもマネープランなど、あらゆる提案を行ってくれる | 27社 | 店舗 訪問 オンライン |

食品、日用品など(1000円前後) |

ほけんのぜんぶ |

★★★★★ | 全国に28拠点を展開。年間1万組以上の相談実績のある経験豊富な相談員はファイナンシャルプランナー資格取得率100%。保険相談以外にもマネープランなど、幅広い相談に対応可能 | 41社 | 電話 訪問 |

食品、日用品など(1000円前後) |

ゼクシィ 保険ショップ |

★★★★ | 新婚のカップル向けにライフプランを提案してくれる。 2020年10月時点での利用者が4.5万組を突破 |

24社 | 店舗 オンライン |

なし |

ほけんガーデン プレミア |

★★★ | 担当プランナーの「人柄」と「経験」を最重視し、顧客に寄り添った提案が特徴 | 約10社 | 事務所 訪問 オンライン |

ベビーフード、ベビー用品など(1500円前後) |

保険マンモス |

★★ | 全国で3500人以上のFPと提携し、累計35万人以上の相談実績。 2020年保険相談に関する調査で3冠を達成 |

記載なし | 訪問 オンライン |

食品(700~800円前後) |

※キャンペーンは予告なく変更・終了する場合があります

この中でもマネードクターは、専門知識を持ったFP(ファイナンシャルプランナー)が1000人以上という、保険相談窓口の中でもトップクラスの在籍数を誇ります。

他ではなかなか教えてもらない保険情報や貯蓄方法などを教えてもらえるなど、口コミでもとても人気の高い、おすすめの保険相談窓口ですよ。

まとめ

大切な我が子が夢をかなえるためのプレゼントともいえる学資保険。子供が小さいときはイメージが沸きにくいかもしれませんが、実際に教育費が必要になるのは子供が何歳のときの何月ごろになるのか具体的に考えなければなりません。また契約者と受取人を誰にするのかもとても重要です。同じ200万円の学資保険なのに契約者と受取人の設定次第で税金に約9万円の差が出ることがわかりましたよね。手続きの際にシミュレーションを怠らず契約内容を検討することをおすすめします。

|