【FP監修】学資保険契約前に必ずチェック!税金で損しない方法は?

学資保険で受け取る満期金や祝い金には、税金はかからないものと思っている人が多いです。

返戻率(へんれいりつ)の低い現在は、よほど高額な保険でなければ税金を払う必要がないのがほとんどですが、なかには受取人と契約者が違う場合や祝い金を受け取る場合などに税金がかかる時があります。

知らずに加入し、あとあと税金がかかることを知る…なんてことがないように、契約前に税金のこともチェックしておきましょうね!

【この記事の監修】

年間100世帯の面談経験を元に、個人のコンサルティングやweb上での相談サービスに加え、お金の専門家として様々な情報サイトで執筆を手掛ける。

保険のみならず、年金や社会保険、資産運用や老後資金など幅広い知識で家計にベストなアドバイスを行うFPとして人気が高い。

FP2級・AFP 資格保有

学資保険契約前にチェック!満期金や祝い金などにかかる税金はいくら?

学資保険の給付金は、加入内容や受け取り時の状態によって、税金の対象となる場合があります。思わぬ税金の支払いに戸惑うことのないよう、学資保険を加入する前に、税金がどんな場合にかかるのかきちんとチェックしておくことが大切です。

受取人によって変わる税金の種類

学資保険では、保険金の受取人が誰なのかによって、課税される税金の種類が変わります。

受取人が契約者本人である場合には所得税の課税対象となりますが、その中でも受け取り時の状態や受け取り方によって一時所得と雑所得に分類され、それぞれ課税対象となる所得の算出方法が異なります。また、受取人が契約者以外である場合には、贈与税の対象となります。

| 受取人 | 税金の種類 | ケース | ||

| a | 契約者本人 | 所得税 | 一時 所得 |

払込総額と満期金や祝い金で受取る金額の差が50万円以上増えた時 |

| b | 雑所得 | 学資年金として受け取った時 | ||

| c | 契約者以外 | 贈与税 | 契約者と受取人が違う場合 | |

一時所得~増える金額が50万円以上になる場合は課税対象となる

まず、学資保険の給付金受け取りが、所得税の中でも一時所得として課税される場合について説明します。

学資保険では、運用によりお金が増えて戻る場合があります。この時、満期金や祝金などの受取金額が、払い込んだ金額よりも50万円以上増えていた場合には、一時所得として課税の対象となります。(50万円分は特別控除となります。)

この課税対象となる一時所得とその税額の計算は、以下の式で求めることができます。

[課税対象となる一時所得の計算式]

※一時所得でマイナスが出た場合には、課税対象にはなりません。

一時所得の金額½を総所得に算入して所得税の計算を行います。

満期保険金等以外に他の一時所得がある場合、「受け取った給付金の総額-支払った保険料の総額」にその一時所得の金額を足し、特別控除額50万円を差し引き、½にした金額を総所得に算入して所得税の計算を行います。

◆例1:給付金 800万円 返戻率107%の学資保険の場合

この時、支払った保険料は約748万円になります。

(800万円 ÷ 107%)

上の計算式に当てはめると…

【800万円 − 748万円 − 50万円 = 2万円】

【2万円 × ½ = 1万円】

この1万円が一時所得となり、他の所得(給与所得や事業所得)と合算して確定申告で所得税の税額を算出します。

◆例2:給付金300万円 返戻率107%の学資保険の場合

この時、支払った保険料は約280万円となります。

(300万円 ÷ 107%)

上の計算式に当てはめると…

【300万円 − 280万円 − 50万円 = −30万円】

ここでマイナスとなったので、課税対象にはなりません。

給付金の金額が高額になる学資保険では、課税の対象となる場合があります。現在の返戻率では一時所得の課税対象になる心配は少ないですが、高額な学資保険ではこの対象になる場合もあるので、注意が必要です。

また、保険の解約返戻金に関しても同様の方法で算出することができます。

雑所得~学資年金として受け取った場合課税対象となる

学資保険の給付金受取りは、雑所得となります。学資保険では、満期時に満期金を一括で受け取るタイプの他に、「学資年金」として毎年分割で受け取るタイプがあります。

一括受け取りの給付金が一時所得となる一方、分割で受け取る年金受取では、その年金額は雑所得に分類されます。契約者に万が一のことがあった場合に養育年金を受け取ることができるという育英年金も、同じく雑所得に分類されます。

雑所得は、以下の式で求めることができます。

[課税対象となる雑所得の計算式]

※雑所得がある場合、他の所得金額(給与所得や事業所得)と合算して確定申告で所得税の税額を算出します。

◆例:学資金(給付金)総額 500万円、返戻率107%、100万円を5分割で受け取った場合

この時、支払った保険料は約467万円になります。

(500万円 ÷ 107%)

上の計算式に当てはめると…

【100万円 −( 100万円 × 467万円 ÷ 500万円)= 6.6万円】

6万6千円が雑所得としての課税対象となります。

雑所得には一時所得のような特別控除枠がありません。しかし、年収2,000万円以下のサラリーマン(給与所得者)であれば、年間の雑所得の合計が20万円以下の場合、確定申告の必要が無いとされています。

よって、上の例の契約者が給与所得者で、学資年金による6万6千円を含めた年間の雑所得が20万円以内の場合には、所得税は実質掛からないということになります。

※医療費控除などの他の件で確定申告をする際には、たとえ雑所得が20万円以下の場合でも、その分を含めた金額を申告する必要があります。

ただし、自営業の場合は毎年必ず確定申告をする必要があるので、雑所得の6万6千円を他の所得と合算して確定申告で申請する必要があり少額でも課税されてしまいますので、分割受け取りで契約される場合は注意が必要です。

贈与税~受取人を子供にした場合課税対象となる

学資保険の給付金受取人を契約者以外に設定した場合には、所得税ではなく贈与税の対象となります。よく見られるのが、子どもを受取人に設定しているケース。この場合、子どもは契約者とは異なり保険料を負担していないので、給付金の受け取りはお金を贈られたと同じ扱いとされ、贈与税の対象になります。

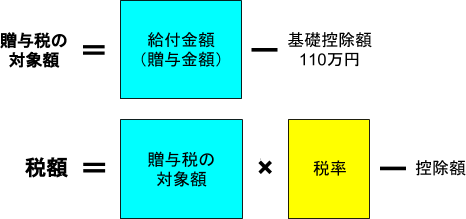

課税対象となる贈与税は、以下の式と表で求めることができます。

[学資保険における、贈与税の計算式]

税率や控除額は額により異なるので、下の表を参考にしてください。

| 贈与税の対象額 (上記式より) |

税率 | 控除額 |

| 200万円以下 | 10% | なし |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

◆例:給付金 300万円、子どもを受取人とする場合

【300万円 − 110万円 = 190万円】

190万円が贈与税の対象額となり、200万円以下なので控除額はなし。

【190万円 × 10% = 19万円】

よって、19万円が実際に支払う税額となります。

学資保険の税金対策は?損をしないように契約時に注意を

上記のように、学資保険にかかる税金には種類があり、それぞれ控除額や税率が違っています。このことを知ったうえで学資保険の契約内容を選択すれば、給付金受け取り時に課税対象となることを免れたり、支払う税金を最小限に留めたりといったような税金対策を取ることができます。

そこで、ここからは、学資保険契約時の税金対策について詳しく説明して参りましょう。

保険金を分割して受取る

一時所得の場合、50万円を超える増加分に対して税金がかかることは先に述べました。一般的な金額での契約であれば控除内に収まり、税の対象とならない場合が多いですが、高額契約の場合は課税の対象になります。

そのような高額契約の税金対策としては、契約を分割するという方法が有効です。課税は年単位で行われているため、契約を2つ、3つと少額に分け、受け取り年をずらしておくことで、課税対象にならなくなる場合があるからです。

◆例1:給付金800万円、返戻率107%の場合

この時、支払った保険料は約748万円となります。

(800万円 ÷ 107%)

【800万円 − 748万円 − 50万円 = 2万円】([課税対象となる一時所得の計算式]より)

→2万円が課税対象に。

◆例2:

契約①給付金400万円、返戻率107%(2019年満期)

契約②給付金400万円、返戻率107%(2020年満期)

この時、支払った保険料はそれぞれ約374万円、2契約で約748万円(例1と同額)です。

【400万円 − 374万円 − 50万円 = −24万円 】

→マイナスなので、税金の対象にはなりません。

ただし、この場合は節税よりも、いつどれだけお金が必要になるかを優先することが大切です。

自営業者は年金タイプを避ける

学資保険の年金受け取りは雑所得に分類されることを説明しました。その雑所得には税金が課せられます。

この時、年収2,000万円以下の会社員などの給与所得者は20万円以下の雑所得は申告不要ですが、自営業者は毎年確定申告をしますので課税の対象となります。そのため、自営業者の方は年金受け取りタイプではなく一括受け取りタイプを選ぶ方が、最終的な返戻金では有利だと言えます。

孫のために祖父母が入るケースは要注意!満期金を110万以内に抑える

孫の教育資金にと、祖父母が孫や子を受取人とした学資保険の契約者となるケースは珍しくありません。しかし、契約者と受取人が異なる場合、給付金は贈与税の対象になります。この贈与税は税率が高いので、特に注意が必要です。

ただし。贈与税には、贈与額年間110万円までという基礎控除があるので、他の贈与も併せてこの範囲内に収まるようにしておけば、課税を免れることができます。

また、契約者が万が一死亡してしまった場合には、その時点での学資保険の解約返戻金に対して相続税がかかることとなります。

生命保険控除対象になり、節税できる

生命保険や医療保険と同じように、学資保険も生命保険控除の対象となります。手続きをすれば、支払った所得税の一部が還付となり、前年の所得金額で計算される住民税も次年度から下がるため、節税に繋がります。毎年の年末調整や確定申告時には、対象となる年度の10月頃に保険会社から送られてくる保険料控除証明書を使って、きちんと申請するようにしましょう。

学資保険の保険料控除の手続きや申告書の書き方について、詳しくはこちらの記事をチェックしてください。

{kind=link}

長期的なライフプランはプロのFPと一緒に考えよう

出産前と比べ、育休中は収入が減ってしまう家庭が多いですが、子育てにはお金がかかりますよね。また、将来の学資金についても早めから用意しておかなくてはなりません。

そこで、学資金の用意のためにおすすめなのが学資保険の加入です。

学資保険は自宅からでも見積もりを依頼したり、資料請求できるので、育児の合間に少しづつ検討することができます。加入期間が長いほうが返戻率が高いので、早めに加入しておく方がよりお得ですよ。

学資保険にはさまざまな商品があり、そのプランや保障内容などもさまざまで、なかなか一つに絞るのは難しいもの。

自分に一番合った学資保険を選ぶには、プロの相談員が数ある保険商品の中から選んでくれる保険相談窓口を利用することが一番の近道です。

以下に、人気の保険相談窓口の特徴を比較した一覧表を記載しましたので、気になる保険相談窓口があったら、ぜひチェックしてみてくださいね。

保険の相談窓口比較一覧

数ある保険相談窓口の中から主な会社についての特徴を一覧表にしましたので、参考にしてみてください。

| 商品名 | オススメ度 | 特 徴 | 取扱い 保険会社数 |

相談方法 | キャンペーン※ |

マネードクター |

★★★★★ | 全国に97拠点を展開し、経験豊富なFP在籍数がトップクラスの1000人以上を誇り、保険以外にもマネープランなど、あらゆる提案を行ってくれる | 27社 | 店舗 訪問 オンライン |

食品、日用品など(1000円前後) |

ほけんのぜんぶ |

★★★★★ | 全国に28拠点を展開。年間1万組以上の相談実績のある経験豊富な相談員はファイナンシャルプランナー資格取得率100%。保険相談以外にもマネープランなど、幅広い相談に対応可能 | 41社 | 電話 訪問 |

食品、日用品など(1000円前後) |

ゼクシィ 保険ショップ |

★★★★ | 新婚のカップル向けにライフプランを提案してくれる。 2020年10月時点での利用者が4.5万組を突破 |

24社 | 店舗 オンライン |

なし |

ほけんガーデン プレミア |

★★★ | 担当プランナーの「人柄」と「経験」を最重視し、顧客に寄り添った提案が特徴 | 約10社 | 事務所 訪問 オンライン |

ベビーフード、ベビー用品など(1500円前後) |

保険マンモス |

★★ | 全国で3500人以上のFPと提携し、累計35万人以上の相談実績。 2020年保険相談に関する調査で3冠を達成 |

記載なし | 訪問 オンライン |

食品(700~800円前後) |

※キャンペーンは予告なく変更・終了する場合があります

この中でもマネードクターは、専門知識を持ったFP(ファイナンシャルプランナー)が1000人以上という、保険相談窓口の中でもトップクラスの在籍数を誇ります。

他ではなかなか教えてもらない保険情報や貯蓄方法などを教えてもらえるなど、口コミでもとても人気の高い、おすすめの保険相談窓口ですよ。

まとめ

学資保険の給付金に関わる税金についてご紹介しました。このように、学資保険の給付金は受け取り方により、税の分類も税率も大きく変わってきます。

学資保険は、子どもの入学金や授業料のために用意する大切な教育資金。受け取り時に思いがけない額の税金がかかってしまったなどということのないよう、税制をきちんと理解したうえで契約し、節税を意識しておくことが大切です。

|