【FP監修】メットライフ生命なら学資保険の代わりにドル建終身保険「ドルスマートS」がおすすめ!返戻率やメリットデメリットを比較!

{kind=link}

メットライフ生命では学資保険の取扱商品がありません。

学資保険の代わりに、教育資金のための保険として「ドル建て終身保険」を推奨しています。

ドル建てということで投資的な要素が強く、一見教育資金には向かないように感じますが、実際にこの保険はメットライフ生命のHPで教育資金や老後資金にと紹介されています。

「ドル建て終身保険」は、生命保険として死亡や高度障害に備えることはもちろん、将来のための資金づくりとしても活用できる終身タイプの保険であり、一般的な円建て保険と比べた時の利率の高さが評判です。

今回の記事では、その終身保険についての詳細と、学資保険との違いを解説します。

【この記事の監修】

年間100世帯の面談経験を元に、個人のコンサルティングやweb上での相談サービスに加え、お金の専門家として様々な情報サイトで執筆を手掛ける。

保険のみならず、年金や社会保険、資産運用や老後資金など幅広い知識で家計にベストなアドバイスを行うFPとして人気が高い。

FP2級・AFP 資格保有

ドル建終身保険「ドルスマートS」特徴とプラン

メットライフ生命のドル建て終身保険は、「ドルスマートS」という商品名で販売されています。

ではまず、特徴とプラン内容について解説します。

死亡保障のあるドル建ての生命保険

「ドルスマートS」は、死亡時と所定の高度障害になった時に保障がある生命保険です。

死亡時や高度障害時に保険金がおりるのはもちろん、将来保険を解約した場合には、解約返戻金を受け取れます。

つまり、死亡保障(死亡保険金)を万が一のために、解約返戻金を将来のためにと、「保障」と「貯蓄」の両面で備えられる保険なのです。

ただし、保険料と保険金は日本円ではなくドル建てとなり、為替の影響を受けるのも大きな特徴です。

そのため、受け取り時の為替が円安であれば返戻金は増え、円高であれば減ってしまいます。満了後解約する場合には、その時々の返戻率と為替の状況を見ながら、手続きを行わなければなりません。

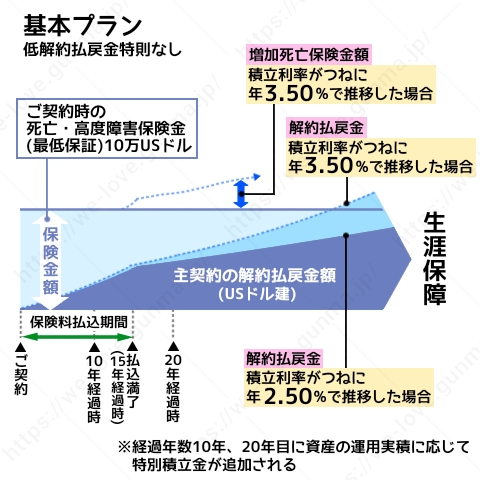

最低でも年2.5%の積立利率が保障される

「ドルスマートS」では、払込期間中はもちろん、保険料の払込満了後も、今までに支払った保険料(配当金が含まれる場合も)を元手に運用を続けることができます。

運用実績がよければその分返戻金は増えていきますし、運用実績が悪くても年2.5%の利率が保障されているため、長期間解約せずに置いておくほど解約返戻金は必ず増えていきます。

世界的に金利が低くなっているとはいうものの、ドル建ての商品は、一般的には日本円建てに比べて利率が高く設定されているので、より安い保険料で将来に備えることができます。

学資保険と「ドルスマートS」の返戻率シミュレーション

返戻率は、「受取学資金額総額」÷「支払い保険料総額」×100で算出することができます。

返戻率が100%を超える場合は、支払った保険金額よりも多くの学資金を受け取ることができ、反対に100%を下回ると、元本割れとなります。

返戻率は、将来の受取額の増減に直結するので、学資保険を選ぶ上でとても大事なポイントとなります。

では、学資保険と「ドルスマートS」の返戻率を比較してみましょう。

学資保険は返戻率が高くて人気のあるソニー生命の「学資金準備スクエア」を例にします。

学資保険の返戻率シミュレーション

プラン:学資保険(無配当)Ⅱ型

契約者:大人30歳男性:こども0歳

受取総額:500万円

払込期間:15年

の場合

| 満期年齢 | 返戻率 | 保険料払込総額 | 学資金受取時期 |

| 17歳 | 101.1% | 4,941,000円 | 17歳満期時 |

| 18歳 | 101.9% | 4,905,000円 | 18歳満期時 |

| 20歳 | 102.7% | 4,864,500円 | 18歳、20歳満期時に250万円ずつ |

| 22歳 | 103.7% | 4,820,400円 | 18歳、22歳満期時に250万円ずつ |

ソニー生命の学資保険は、全てのプランで返戻率が100%を超えていて、満期年齢を後に設定するほど返戻率が高くなります。

また今回は払込期間を15年で計算していますが、5年、10年と短くすることでさらに返戻率は上がります。

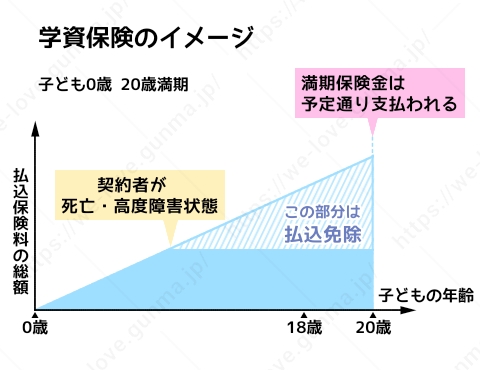

その代わり、高返戻率の学資保険では保障が少なく、ほとんどの場合で親の死亡時や高度障害時にその後の払込が免除される「払込免除特約」のみの保障となっています。

「ドルスマートS」の返戻率シミュレーション

契約者:30歳男性

払込期間:15年

保険金額:10万USドル

積立保険金総額:50,652USドル

の場合

| 経過年数 | 積立利率2.5% | 積立利率3.0% | ||

| 返戻率 | 解約返戻金 (USドル) |

返戻率 | 解約返戻金 (USドル) |

|

| 15年 | 94.8% | 48,030 | 99.0% | 52,414 |

| 20年 | 104.0% | 52,688 | 112.5% | 61,683 |

| 25年 | 113.7% | 57,634 | 126.3% | 71,012 |

| 30年 | 124.1% | 62,868 | 141.4% | 81,533 |

このシミュレーションを見ると分かるように、15年払込満了時は元本割れしてしまいますが20年が経過すると一気に返戻率が上がり、仮に積立利率が3.0%だった場合は学資保険よりも圧倒的に返戻率が高くなることが分かります。

さらに「低解約返戻金プラン」を選ぶと、積立利率2,5%の場合でも、20年経過後に108.9%の返戻率となります。

また、学資保険と違って終身保険なので、死亡時や病気時の保障がかなり手厚いのも特徴です。

メリット、デメリットの比較

ではここで、「ドルスマートS」と学資保険のメリットとデメリットを比較してみましょう。

| 学資保険 | ドルスマートS | |

| メリット | ・満期金を予定通り時期に予定通りの金額受け取ることができる ・親の万が一に備えられる「払込免除特約」がついている |

・積立利率が高いほど返戻金が増え、低くても2.5%が保障される ・死亡保障や高度障害時、三大疾病になどに対する保障が手厚い ・経過年数が長いほど返戻金が増えていく |

| デメリット | ・こどもの医療保障などをつけると元本割れする商品が多い ・途中解約すると元本割れする |

・為替リスクがあるため、円高の時に解約すると損をする可能性がある ・短期間での解約は元本割れする ・解約時に為替手数料がかかる |

学資保険のメリット、デメリット

学資保険のメリットは、途中解約さえしなければ契約時に設定した満期金額を予定通り受け取ることができる点です。

貯蓄性の学資保険と言えども返戻率はそんなに高くなく、ほとんど支払い保険料と同額という感はありますが、計画的に教育費を積立てていきたいという人にとっては、一番安心感のある保険です。

また、払込期間中に親が事故や病気で亡くなってしまっても、その後の払込は免除され、なおかつ満期金を予定通りに受け取れる「払込免除特約」がついているので、親に万が一のことが起きても、子供の教育費は確保できるというメリットもあります。

デメリットとしては、やはり収益性に欠けるところと、保障が少ないところですね。

一番返戻率の高い学資保険でも110%には満たないので、「親の万が一の保障がついた貯金」というイメージに近いでしょう。

また、子供の医療保障や死亡保障がついた学資保険もありますが、ほとんどの場合で元本割れしてしまいますし、急にお金が必要になって途中で解約しても、戻ってくる金額は支払った保険料よりかなり下回ってしまいます。

契約時に設定した時期に受け取ることはできますが、急にお金が必要になった時に自由に引き出しができないという点では、銀行での貯金より自由度が少ないといえますね。

「ドルスマートS」のメリット、デメリット

ドル建て終身保険は、円建ての学資保険に比べ利率が高いことが魅力です。

学資保険の利率を計算すると、返戻率の高い商品でも約0.4%〜0.5%程度です。

その点「ドルスマートS」の積立利率は最低でも2.5%でが保障されるので、利率の差がよくわかりますね。

また、低解約返戻金タイプを選ぶと短期間での解約は返戻率がかなり下がりますが、その代わり経過年数が長くなると返戻率がぐんと上がります。

20年経過後には108.9%との返戻率になり、どの学資保険よりも受け取る金額が多くなります。

そして「ドルスマートS」は死亡保障が大きいのも特徴。支払った金額の倍程度の保障額が設定されています。

先ほどのシミュレーションから例を挙げるなら、為替が1ドル110円で、30歳男性が15年払いで払込総額が約557万円だとすると、その際の死亡保障が1,100万円にもなるのです。

さらに3大疾病・介護給付終身保険特約があり、必要な場合は契約時に選択することができます。

これにより、3大疾病や要介護状態になった場合にはその後の保険料支払いが免除されるほか、医療保障として特約保険金も受け取れます。

※ただし、保険契約時には健康状態の告知が必要です。

デメリットとしては、学資保険と同じように、短期間で解約してしまうと元本割れするというところです。

払込期間が終わっていても、払込終了直後の解約返戻金はかなり低く、支払った保険料より少ない金額に設定されています。

「ドルスマートS」を利用する場合は、できるだけ経過年数を長く、20年ほど見ておく必要がありますね。

また、ドル建て特有のデメリットとして、為替リクスを避けられないのもデメリットの1つです。

解約時が円安の場合は大きな利益を生みますが、円高の場合は損をしてしまう可能性があります。

解約時の為替レートに気をつけながら解約時期を調整したいところですが、教育資金が必要な時期は決まっているので、「今は円高だから解約せずに置いておこう」というのは現実的に難しいでしょう。

そして解約返戻金や保険金を受け取る場合には、為替手数料も必要となります。

為替手数料とは、外貨を円に、また円を外貨に交換する際に必要となる手数料のことで、保険会社によってその金額は違ってきます。

こういったところは、日本円を積み立てる学資保険には無い複雑な部分といえますね。

「ドルスマートS」は学資保険の代わりになる?

それぞれの特徴やメリット、デメリットを解説しましたが、結局のところ「ドルスマートS」は学資保険の代わりとして有効なのでしょうか。

教育資金というのは、必要な時期が決まっています。

その中でも一番お金がかかるのが大学進学時で、学資保険はその時期に満期金を受け取れるように設定されています。

したがって、「必要な時期に予定通りの金額を準備しておきたい」という方にとっては、学資保険で着実に積み立てていく方がいいでしょう。

しかし、例えば解約時は明確に決まっていないけれど、「子供の将来のために利率の高い保険に加入しておきたい」という場合は、「ドルスマートS」に加入して20年後以降に円安のタイミングで引き出すと、大きなリターンを得ることができます。

学資保険も終身保険も、長い期間に渡って少なくない金額を積み立てていく商品です。

どの選択が一番最適なのかは、やはり家庭状況や目的によってさまざま。

保険の契約は自分1人で考えずに、プロのファイナンシャルプランナーに相談できる無料の保険相談窓口を利用することが一番賢い方法です。

保険の相談窓口比較一覧

数ある保険相談窓口の中から主な会社についての特徴を一覧表にしましたので、参考にしてみてください。

| 商品名 | オススメ度 | 特 徴 | 取扱い 保険会社数 |

相談方法 | キャンペーン※ |

マネードクター |

★★★★★ | 全国に97拠点を展開し、経験豊富なFP在籍数がトップクラスの1000人以上を誇り、保険以外にもマネープランなど、あらゆる提案を行ってくれる | 27社 | 店舗 訪問 オンライン |

食品、日用品など(1000円前後) |

ほけんのぜんぶ |

★★★★★ | 全国に28拠点を展開。年間1万組以上の相談実績のある経験豊富な相談員はファイナンシャルプランナー資格取得率100%。保険相談以外にもマネープランなど、幅広い相談に対応可能 | 41社 | 電話 訪問 |

食品、日用品など(1000円前後) |

ゼクシィ 保険ショップ |

★★★★ | 新婚のカップル向けにライフプランを提案してくれる。 2020年10月時点での利用者が4.5万組を突破 |

24社 | 店舗 オンライン |

なし |

ほけんガーデン プレミア |

★★★ | 担当プランナーの「人柄」と「経験」を最重視し、顧客に寄り添った提案が特徴 | 約10社 | 事務所 訪問 オンライン |

ベビーフード、ベビー用品など(1500円前後) |

保険マンモス |

★★ | 全国で3500人以上のFPと提携し、累計35万人以上の相談実績。 2020年保険相談に関する調査で3冠を達成 |

記載なし | 訪問 オンライン |

食品(700~800円前後) |

※キャンペーンは予告なく変更・終了する場合があります

この中でもマネードクターは、専門知識を持ったFP(ファイナンシャルプランナー)が1000人以上という、保険相談窓口の中でもトップクラスの在籍数を誇ります。

他ではなかなか教えてもらない保険情報や貯蓄方法などを教えてもらえるなど、口コミでもとても人気の高い、おすすめの保険相談窓口ですよ。

まとめ

今回の記事では、メットライフ生命のドル建て終身保険について、特徴やメリット・デメリットを学資保険と比較してみました。

最近では学資保険の返戻率の低下にともなって、学資保険以外で教育資金を積み立てるパパママたちも増えています。

しかしながら個々の家庭状況や経済状況によって適した保険商品は違っていて、その判断は難しいものです。

ぜひ保険相談窓口を利用して、保険とマネープランの知識を持ったプロのFPと相談しながら、納得のいく契約で将来に備えましょう。

ポイントまとめ

|