【FP監修】学資保険の解約前に知っておきたいデメリットと6つの回避法

子供の教育資金のために加入した学資保険、解約すると損すると言われていますよね。

でも、どうしてもお金が必要なときや払込が難しいときもあると思います。

学資保険を解約したらどれくらい損をするのか、他にどんなデメリットがあるのかを解説!合わせて解約を回避する方法も紹介していきます。

せっかく契約した学資保険なので、しっかり検討して一番ベストな選択をしましょう

【この記事の監修】

年間100世帯の面談経験を元に、個人のコンサルティングやweb上での相談サービスに加え、お金の専門家として様々な情報サイトで執筆を手掛ける。

保険のみならず、年金や社会保険、資産運用や老後資金など幅広い知識で家計にベストなアドバイスを行うFPとして人気が高い。

FP2級・AFP 資格保有

学資保険解約時5つのデメリット

学資保険は満期まで解約をせずに置いておくのが基本です。しかし、長い契約期間の中で「保険料の払い込みが厳しくなった」「急に入用ができた」など、やむを得ず学資保険を解約する必要が生じることもあるでしょう。

そういった場合、すぐに解約手続きをしてしまうのはおすすめしません。なぜなら、学資保険の解約にはデメリットが生じるからです。このデメリットをきちんと理解し、自身の保険についての現状を確認したうえで、解約の是非を判断するようにしてください。

ここで、学資保険解約時のデメリットについて詳しく紹介します。

元本割れすることがある

学資保険には、金利の変動や保障・特約の有無により、満期時であっても元本割れのリスクが伴います。勿論、預けたお金が増えて戻る場合もありますが、非常に低金利の現在では返戻率も低いというのが実情です。

さらに、保険料には保険会社側で差し引く手数料も含まれます。つまり、払い込んだ保険料満額が保険の対象となるわけではなく、そこから手数料を引いた額で積み立てられていくのです。

そのため、金利がつかないうちに途中解約してしまうと、手数料だけが引かれ、元本割れを起こしてしまうことが多いので注意が必要です。

解約のタイミングによって極端に返戻金が少ないことがある

保険によっては、契約後数年間は解約時に戻るお金(解約返戻金)が極端に少ないことがあります。1、2年で解約してしまった場合には、払込保険料の総額の7割~8割しか解約返戻金が受け取れないことも。

契約後の経過年数が伸びると返戻率も伸び、解約返戻金が払込保険料の総額よりプラスになる場合もあるので、解約するタイミングは非常に大事だと言えます。

学資保険を解約する前に、保険会社で解約返戻金の試算をしてもらうことをおすすめします。

一時払いは将来分の保険料が戻ってこない

学資保険の保険料を一度に払い込む場合、「一時払い」と「一括払い(全期前納)」という2つの方法があります。それぞれの違いは以下の通りです。

[一時払い]

一度に保険料全額を納めてしまう方法。一括払いよりも保険料の割引率が高い。

[一括払い(全期前納)]

保険会社に保険料全額を預け、預かった保険料を保険会社が毎月積み立てていくという方法。

これらの方法で保険料を払い込んだ場合の解約には、特に注意が必要です。なぜなら、「一時払い」した学資保険の解約では、戻ってくるのは解約時点までの解約返戻金のみとなるため。将来分の保険料は戻りません。

一方、「一括払い(全期前納)」では、現在までの解約返戻金に加え、保険会社で預かっている将来分の保険料が戻ります。

このように、「一時払い」した学資保険の途中解約では、大きく損をする可能性があるのです。

一時払いと一括払い(全期前納)の違いについてこちらの記事にも詳しく書かれています。

あわせて読みたい。

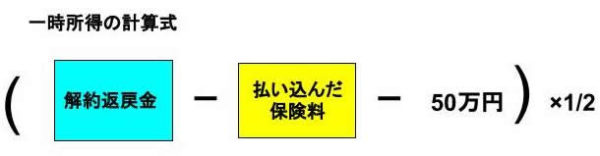

税金がかかる場合がある

学資保険の解約では、払い込んだ保険料の総額よりも解約返戻金が多い場合、増えた分に対して一時所得としての所得税がかかります。

ただし、一時所得には50万円の特別控除枠が設定されています。つまり、払い込んだ保険料よりも増えた分が50万円以下なら、税金はかかりません。現在の学資保険で50万円以上の増加が見られるのは稀ですが、所得税の対象となることは知っておきましょう。

※マイナスの場合、税金はかかりません。

年齢制限があり再加入ができない場合がある

ほとんどの学資保険には、被保険者となる子どもの加入において年齢制限が設けられています。その上限は6歳程度までの商品が多いです。解約後に子どもが制限年齢を超えると再契約ができません。子どもの年齢や今後の計画も鑑みて、解約の是非を決定しましょう。

主な学資保険の加入可能年齢については、下の表をご参考にしてください。

| ソニー生命(学資保険Ⅲ型) | 3歳 |

| 明治安田生命(つみたて学資) | 6歳 |

| フコク生命(みらいのつばさ) | 7歳 |

| アフラック(夢みるこどもの学資保険) | 7歳(10歳払済の場合は5歳) |

| 第一生命(こども応援団Mickey) | 10歳 |

| かんぽ生命(はじめのかんぽ) | 12歳(12歳払済の場合は6歳) |

| JA共済(こども共済) | 12歳 |

| 住友生命(こどもすくすく保険) | 9歳 |

{kind=link}

契約者が万一の場合の保障がなくなる

学資保険は、「払込免除特約」が付帯できます。この特約は、契約者である親が死亡した場合や所定の高度障害になった場合、保険料払込の免除や満期金、祝い金の受け取りが保障されるものです。親に何かあった場合にも、子どもの教育資金を確保できるという、万が一に備えた学資保険の最大のメリットになります。これにより、被保険者である子どもの入学金や学費などの学資金がサポートされるのです。

しかし、こういった有益な保障も、学資保険を解約すれば無効となってしまいます。万が一への備えについても、解約の前によく考えましょう。

解約前にできる6つの対処法

先に述べてきたように、学資保険の途中解約は損となるケースが多く、できるだけ避けたほうが良いです。そこでここからは、学資保険の解約をできるだけ避ける方法を6つ紹介します。

契約者貸付制度~ゆうちょの貸付利息は破格の低金利

学資保険には、契約者貸付制度というものがあります。これは、保険の解約返戻金を担保として、保険会社が契約者にお金を貸すという制度。保険会社にもよりますが、解約返戻金の7~9割程度のお金を借りることができます。銀行のローン審査などと比べ、簡単に手続きができるため、保険解約の前には制度の利用を検討するのもひとつの方法です。

また、この学資保険における契約者貸付制度の特徴としては、低金利であるということも挙げられます。

一般的な銀行のカードローンでは年利12.0%を超える一方で、学資保険の契約者貸付制度では年利2~6%程度。特にゆうちょの学資保険での契約者貸付利率は非常に低く、1.5%~となっています。金利が数パーセント違うだけで、実際に支払う利息は大きく変わります。下に年利別の利息額例を挙げておきます。

- 年利12.0%の場合 → 利息12,000円

- 年利 6.0%の場合 → 利息 6,000円

- 年利 3.0%の場合 → 利息 3,000円

- 年利 1.5%の場合 → 利息 1,500円

※単利による単純計算の場合(実際は複利式なので額が前後します。)

自動振替貸付制度

自動振替貸付制度とは、保険料の支払いが滞った場合に保険会社が保険料を立て替える制度のことで、一時的な保険料滞納による保険の失効を避けるために設定されています。この保険料の立て替えは解約返戻金の範囲内とされ、多くの場合自動で適用されるようになっています。したがって、契約してから間がなく解約返戻金がない場合には、この制度は適用されません。

一時的な利用として便利な自動振替貸付制度ですが、立て替え保険料は後日返済が必要であり、返済時には利息が必要となるので注意も必要です。なぜなら、自身の解約返戻金から保険料を支払っているのではなく、債権者である保険会社からお金を借りて保険料を支払っている状態にあるためです。

この時の利率は年利3.75%前後としているところが多いですが、保険会社によって違いがあります。

払済保険にして払込を止める

「今まで積み立ててきた保険の解約金に手をつけるつもりはないけれど、今後の保険料を払うことができない」という場合には、払済保険として保険料の支払いをストップするのもひとつです。払済保険とは、すでに積み立てた保険料分に見合った保障額の保険に切り替えるというもの。保障額は下がりますが、今後も保障自体は受けることができます。また、積み立ててきた保険料で一括払いをしているので、今後の保険料は必要ありません。

解約金を受け取らず保障を継続させたい場合はこの方法を取ることがおすすめです。

一部解約(減額)して保険料を抑える

学資保険は一部を解約するということが可能です。例えば、2万円払っていた毎月の保険料を半額の1万円に減額するといったように、毎月の保険料とそれに伴う保障内容を変更することができるのです。この場合、保険の半分を解約したということになるので、半分の解約返戻金を手元に受け取ることができます。

保険全てを解約してしまうと先述のように大きな損失が発生しますが、半分の解約にとどめることで損失を減らすことができるのです。将来の学資金や保障額は減少しますが、ある程度まとまったお金を受け取ることができ、毎月の保険料を下げることのできる方法です。

ただし、減額後の保険料が数千円になるような場合など、減額手続きができない場合があるので保険会社に確認しましょう。

特約を外して保険料の減額をする

学資保険には、医療、傷害、災害など、多様な特約が付いている場合があります。こういった特約にはプラスアルファの費用が必要となっているため、この特約を外すことで毎月の保険料が減額となります。しかし、その額は数百円程度であるため、まとまったお金が必要な場合や保険料を大きく減額したい場合には不向きです。使わない特約を外すのは、節約を目的とする場合にはおすすめです。

タイミングをチェックして解約する

どうしても学資保険自体を解約しなければならない場合もあるかと思います。そういった時の注意点は、最も適したタイミングで解約手続きを行うこと。契約応当月前後など解約時期により契約返戻金額は変わります。

満期金額には及ばずとも解約時の損益を少しでも減らすためには、必ず保険会社に連絡し、返戻金額や損益を試算してもらうようにしてください。

離婚による解約を考えている場合

学資保険のように解約返戻金が発生する保険は、夫婦の共有財産として、離婚による財産分与の対象となります。財産分与請求の期限は2年とされているため、急いで解約、分与される方も多いようです。

しかし先述の通り、学資保険の途中解約は損をする可能性があります。子どものための保険であるだけに、「続けたい」「損はしたくない」という方も多いでしょう。そういった場合には、保険を継続していくことも選択肢に入れましょう。

学資保険では、必要に応じて契約者変更も可能となります。この時、親権者と契約者を統一しておくと、トラブルが起きづらくなります。

また、離婚時点での解約返戻金額を算出し、その半額分のお金を相手側に支払い、保険は継続するという手段もあります。

住宅ローンの頭金として解約を考えている場合

金利が高い住宅ローンでの借り入れを減らすために、学資保険の解約を検討される方もおられます。しかし、これには注意が必要。

確かに学資保険で運用される利率よりも高い住宅ローンの金利の場合には、この方法は賢い方法でしょう。

ですが、住宅ローンの繰り上げ返済は期間短縮型を選ばれる場合がほとんどで、利息軽減の効果が現れるのは子供が大きくなるよりも後になります。

述べてきたように、学資保険の途中解約には損失が生じるケースが多くあり、高校や大学入学など、子どもにとって必要な時に教育費用が用意できないリスクも生じることになります。

住宅ローンを早く完済することは大切ですが、保険解約のリスクや先に必要となる資金準備ができるかを鑑みて計画的に考えることが必要です。

税金を滞納している場合は差し押さえの対象になることも

所得税や住民税など、様々な税金の支払いを滞納している場合には、滞納者の保有する財産の「差し押さえ」が実行される場合がありますが、学資保険もこの「差し押さえ」対象となります。

「差し押さえ」が行われるのは、督促状を無視し、役所に出向かず、長期に渡って滞納を続けている悪質な場合です。主な対象は現金や預貯金、車、土地などですが、それらがなかったり現金化できない場合には、保険の解約金も対象となります。この時、学資保険の解約権、解約金や配当金を受け取る権利は役所に移り、契約者や保険会社担当者は手を加えることができません。

もし、督促状や差し押さえ通知書が届いた場合には、まず役所へ出向いて支払いの意思を見せることが必要です。そのうえで、学資保険解約回避の相談や今後の支払い方法などを相談しましょう。

個人再生を行うと学資保険の解約が必要な場合も

個人再生とは、債務者の借金を法的に減額救済する制度のことを指します。個人再生を申請すると、裁判所の再生計画に基づいて「最低でもこの額は支払わなくてはならない」という最低弁済額が法律で決められます。

この時の最低弁済額は、清算価値(債務者が持っている財産を現金に換えた時の価値)により変動します。もし、最低弁済額よりも債務者の清算価値が上回る場合には、財産全てである清算価値額の方を支払わなければならないのです。

学資保険の解約返戻金は清算価値に含まれ、弁済額に影響を与えます。

個人再生にあたって学資保険は必ず解約しなければならないわけではないですが、解約返戻金の額によっては弁済が厳しくなる場合もあるでしょう。そういった時には、学資保険を解約して返済に充てることも検討しなければなりません。

解約時の手続方法

ここからは学資保険の解約手続きについてご説明します。

学資保険の解約は、主に書類で行います。解約を決めたら、まず保険会社に連絡をし、必要書類の送付を依頼しましょう。保険窓口や担当者へ直接連絡でも手続きは可能です。

解約金は振り込みでの返金となり、その振込日は保険会社の解約書類受領日より数日~10日程度は見ておきましょう。

また、解約手続きを契約者の代理人が行うことも可能です。その場合は、規定の委任状、契約者の本人証明書類、代理人の本人証明書類、代理人の印鑑などが必要となります。会社によって手続きに多少の差があるので、まずは契約保険会社に確認するようにしてください。

学資保険の解約のデメリットを理解し、まずは保険会社に相談を

学資保険の解約におけるデメリットや、解約を避ける方法、具体的な解約手続きについてご紹介しました。多くのデメリットがある途中解約や内容変更は避けるのが得策ですが、どうしても必要な場合には、最も適した方法を検討するようにしましょう。そのためには、まず知識を持っておくことが大切。契約している学資保険の保障や特約、制度などについては、あらかじめよく理解しておくようにしましょう。

まとめ

|