【FP監修】オリックス生命の終身保険「RISE」と学資保険をシミュレーション比較!どっちがお得?

{kind=link}

子どもの教育費の貯蓄として一般的なのは学資保険ですが、最近では学資保険の代わりに終身保険を契約する方が増えています。

その中でもオリックス生命保険株式会社の終身保険RISE(ライズ)は保険料が安く、解約後の払戻率が高く設定されています。

終身保険ですので万が一のときの備えもできますし、払込期間終了後も解約せずに継続すると、返戻率が年々上がっていくことが保証されています。

今回の記事では、そんな終身保険RISE(ライズ)と学資保険をシミュレーション比較しながら、メリットやデメリットについて解説します。

終身保険RISEと学資保険の返戻率をシミュレーション

まずは、終身保険RISEと学資保険、それぞれ払込期間を10年、15年、20年にした場合の返戻率をシミュレーション比較してみましょう。

学資保険はソニー生命の「学資金準備スクエア」を例にします。

終身保険RISEのシミュレーション

保険金額:300万円

払込方法:月払い

の場合

| 保険料払込 期間 |

10年 | 15年 | 20年 |

| 月額保険料 | 19,671円 | 13,095円 | 9,807円 |

| 支払い保険料 総額 |

2,360,520円 | 2,357,100円 | 2,353,580円 |

| 解約返戻金 | 2,301,900円 | 2,370,960円 | 2,440,860円 |

| 返戻率 | 97.5% | 100.5% | 103.7% |

※契約返戻金と返戻率は払込完了直後の数値

学資金準備スクエアⅡ型のシミュレーション例

受取学資金額:300万円

満期年齢:20歳満期

払込方法:月払い

の場合

| 保険料払込 期間 |

10年 | 15年 | 20年 |

| 月額保険料 | 23,925円 | 16,215円 | 12,345円 |

| 払込保険料 総額 |

2,871,000円 | 2,918,700円 | 2,962,800円 |

| 受取学資金 総額 |

3,000,000円 | 3,000,000円 | 3,000,000円 |

| 返戻率 | 104.4% | 102.7% | 101.2% |

このシミュレーション例を見ると、学資保険の返戻率が終身保険RISEの払込期間終了直後の返戻率より高いことがわかります。

ただし、学資保険の場合は払込期間を短くすればする程返戻率が上がるのに対し、終身保険RISEの場合は払込期間を長くすればする程返戻率が高くなります。

払込期間が長い方が月額保険料が安くなるので、そういう意味では終身保険RISEの方が契約しやすいといえますね。

また、終身保険RISEの特徴として、払込期間満了後に解約せずに継続しておくとさらに返戻率が上がって行くので、そうなると実際は上の表に記載している返戻率より高くなります。

メリット、デメリットの比較

では次に、終身保険RISEと学資保険のメリット、デメリットを比較してみましょう。

| 終身保険RISE | 学資保険 | |

| メリット | ・月額保険料を安く抑えることができる ・解約時期を自分で決められるので、資金の使い道に自由度がある ・払込完了後も継続することで、返戻率が右肩上がりになる ・一生涯の死亡保障に加えて、要介護状態や重度障害の際の保障もある |

・返戻率の高い商品を選ぶと、終身保険より貯蓄性が高い ・受取時期が決まっているので、予定時期に予定通りの金額が受け取れる ・払込免除特約で、親の万が一にも備えられる |

| デメリット | ・「程解約返戻金型」のため、払込期間中に解約すると、必ず元本割れする ・学費が必要な時期に解約すると、学資保険より返戻率が低い可能性がある |

・途中解約するとほとんどの場合で元本割れする ・返戻率が高い学資保険の場合、医療保障が無いことが多い |

終身保険「RISE」のメリット、デメリット

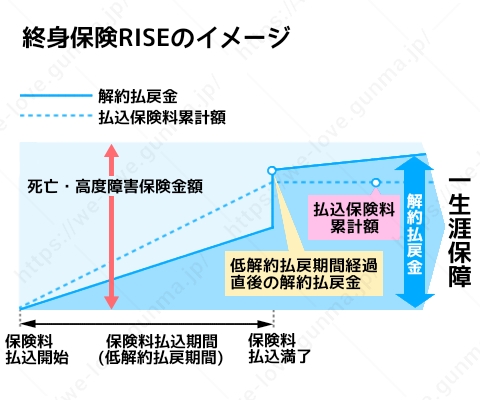

終身保険RISE(ライズ)は「低解約返戻金型」の保険商品です。

低解約返戻金型とは保険料の払戻期間中の解約払戻率を低く設定することにより、通常の終身保険よりも保険料を安くした仕組みのものです。

メリットとしては、払込期間終了時にお金が必要でない場合は、解約せずにプールしておくことが可能なところです。

学資保険も満期金の据え置きは可能ですが、5年が上限などと決まっている場合が多く、期日が来ると解約する必要があります。

その点、終身保険RISEの場合は上限が「一生涯」なので、例えば学資金だけではなく、子供の結婚資金や老後の費用のために取っておくということもできる訳です。

払込完了直後からは基本的に元本は保障されていますし、さらにプールしておく年数が長くなるほど解約返戻金は右肩上がりに増えていく仕組みになっています。

その代わり、保険料を払い終わるまでに解約すると、大きく元本割れをしてしまうことになります。また早期解約の場合は返戻金が戻ってこないこともあります。

もう1つのメリットは、学資保険に比べて親の保障が充実しているところです。

契約者の死亡時や所定の高度障害時には保障金が支払われ、重い介護状態や余命半年と判断された場合なども、保険金が前払いで支払われます。

これは、終身保険ならではの保障といえますね。

学資保険のメリット、デメリット

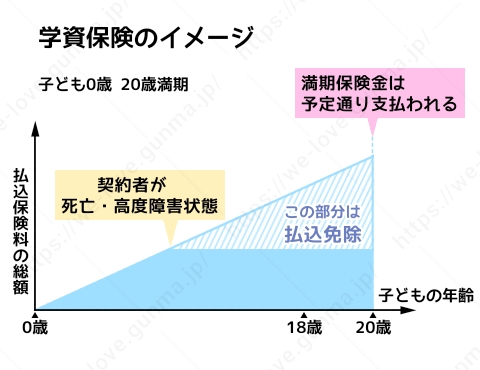

学資保険はこどもの進学に合わせて、学資金を予定通りの期日に予定通りの金額受け取るという保険商品です。

高い返戻率の学資保険を選ぶことで、支払った金額より多くの学資金を受け取れるため、貯蓄性もあります。

終身保険RISEとは逆に、払込期間を短くすればする程返戻率が上がり、月払いではなく年払いにするとさらに返戻率が上がります。

プランによっては幼稚園の入園時や小、中、高校それぞれの入学時などにも祝金を受け取れるような商品もあるので、こどもの学資金目的としてはとても便利な保険といえるでしょう。

ただし、返戻率を重視した場合に保障が少ないというデメリットがあります。

ほとんどの学資保険で親の死亡時など万が一のことがあった場合に、その後の保険料の支払いが免除される「払込免除特約」は付加されていますが、それ以外の医療保障などはついていないことがほとんどです。

中には第一生命の「こども応援団」のように親の万が一の保障が充実していたり、かんぽ生命の「はじめのかんぽ」のように、こどもの医療保障などが充実した学資保険もありますが、この場合は返戻率が低かったり元本割れする商品がほとんどです。

終身保険「RISE」は学資保険の代わりになる?

ここまで「RISE」の特徴やメリット、デメリットについて紹介してきましたが、学資保険の代わりに「RISE」でこどもの教育資金を積み立てていくのは有効なのでしょうか?

こどもの教育資金で一番お金がかかるのは大学進学時です。

したがって学資保険はこどもが大学に入学する時期にある程度まとまった金額を受け取れるように設定されています。

「RISE」で大学入学資金を準備する場合、こどもが0歳から加入したとして、18年後に解約返戻金を受け取ることになります。

前述したシミュレーションでは、払込期間を15年に設定した場合の解約返戻率は100.5%となっていて、現在販売されている学資保険にはそれ以上に高い返戻率の商品もあるので、貯蓄性を重視したい場合は学資保険がおすすめです。

ただし、学資金以外の用途にも利用したかったり、親の医療保障などを充実させたい場合には、保障型の学資保険に比べて元本が保障されている終身保険RISEを選ぶ方がいいでしょう。

保険の契約は、それぞれの家庭状況や何を重視したいかによって選ぶ商品が変わってきます。

自分1人ではなかなか決めるのが難しいものなので、そういった場合はプロのFP(ファイナンシャルプランナー)に無料で相談できる保険相談窓口を利用しましょう。

保険の相談窓口比較一覧

数ある保険相談窓口の中から主な会社についての特徴を一覧表にしましたので、参考にしてみてください。

| 商品名 | オススメ度 | 特 徴 | 取扱い 保険会社数 |

相談方法 | キャンペーン※ |

マネードクター |

★★★★★ | 全国に97拠点を展開し、経験豊富なFP在籍数がトップクラスの1000人以上を誇り、保険以外にもマネープランなど、あらゆる提案を行ってくれる | 27社 | 店舗 訪問 オンライン |

食品、日用品など(1000円前後) |

ほけんのぜんぶ |

★★★★★ | 全国に28拠点を展開。年間1万組以上の相談実績のある経験豊富な相談員はファイナンシャルプランナー資格取得率100%。保険相談以外にもマネープランなど、幅広い相談に対応可能 | 41社 | 電話 訪問 |

食品、日用品など(1000円前後) |

ゼクシィ 保険ショップ |

★★★★ | 新婚のカップル向けにライフプランを提案してくれる。 2020年10月時点での利用者が4.5万組を突破 |

24社 | 店舗 オンライン |

なし |

ほけんガーデン プレミア |

★★★ | 担当プランナーの「人柄」と「経験」を最重視し、顧客に寄り添った提案が特徴 | 約10社 | 事務所 訪問 オンライン |

ベビーフード、ベビー用品など(1500円前後) |

保険マンモス |

★★ | 全国で3500人以上のFPと提携し、累計35万人以上の相談実績。 2020年保険相談に関する調査で3冠を達成 |

記載なし | 訪問 オンライン |

食品(700~800円前後) |

※キャンペーンは予告なく変更・終了する場合があります

この中でもマネードクターは、専門知識を持ったFP(ファイナンシャルプランナー)が1000人以上という、保険相談窓口の中でもトップクラスの在籍数を誇ります。

他ではなかなか教えてもらない保険情報や貯蓄方法などを教えてもらえるなど、口コミでもとても人気の高い、おすすめの保険相談窓口ですよ。

まとめ

今回の記事では、終身保険RISEと学資保険それぞれのメリット、デメリットを比較しました。

貯蓄性と計画性を重視するなら学資保険、親の保障や解約時期の自由度を重視するなら終身保険RISEといったところでしょうか。

しかしながらどちらも長期間に渡って大きな金額を積み立てていく商品なので、1人で選ばずに保険相談窓口を利用して、保険と金融の知識を持ったプロと一緒に選ぶようにしましょう。

ポイントまとめ

|