【FP監修】学資保険の全期前納とは?一時払いとの違いとメリットを解説

学資保険の支払い方法は月払い、半年払い、年払いなどさまざまな方法から選べます。保険料はまとめて支払うほど返戻率(支払った保険料総額に対し、受け取る保険金の総額の割合)が高くなり、貯蓄性が高くなります。

保険料を一括で支払う方法には、全期前納払いと一時払いがあり、どちらも一度にまとめて保険料を支払う点では一見同じなのですが、性質は大きく異なります。

保険料をまとめて支払いたい!という方、知らずにいると損することもあるので、この違いをしっかり理解してから加入してくださいね。

【この記事の監修】

年間100世帯の面談経験を元に、個人のコンサルティングやweb上での相談サービスに加え、お金の専門家として様々な情報サイトで執筆を手掛ける。

保険のみならず、年金や社会保険、資産運用や老後資金など幅広い知識で家計にベストなアドバイスを行うFPとして人気が高い。

FP2級・AFP 資格保有

保険料をまとめて支払う方法は?

学資保険の保険料はまとめて支払うほど返戻率が高くなります。返戻率とは支払った保険料の総額に対し、受け取る満期金や祝金の総額の割合のことで、返戻率が高いほど貯蓄性が高いことになります。

では、保険料をまとめて支払うにはどのような方法があるのでしょうか。よく知られているのは、半年払い、年払いと一定の期間分を支払う方法ですが、実は保険料のまとめ払いには他にも2種類の方法があります。ここではその方法を詳しく見ていきましょう。

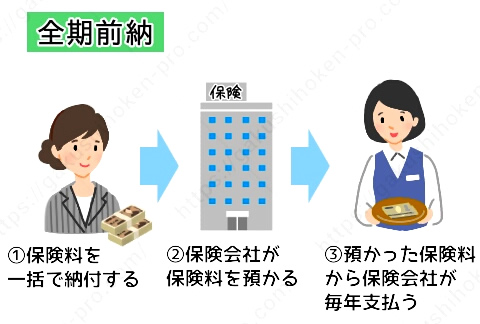

全期前納(一括払い)

保険料をまとめて支払うには、全期前納という方法があります。全期前納の場合、保険料を契約時に一括で保険会社に支払います。

ただしこの保険料は、保険会社が一旦預かることになるのが全期前納の特徴。預かった保険料の中から、保険会社が毎月の保険料を充当していくという仕組みになっています。

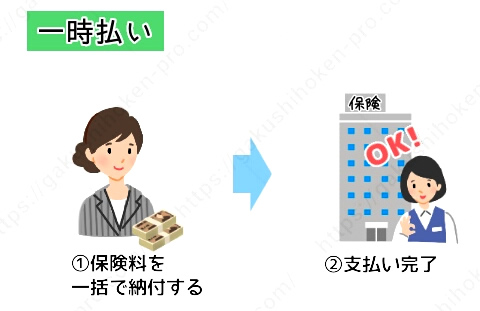

一時払い

保険料をまとめて支払う方法としては、一時払いという方法もあります。一時払いは契約時に保険料を一括で支払う方法で、ここまでは全期前納と変わりません。

しかし、一時払いでは支払った保険料が全額すぐに実際の保険料に充てられます。

一時払いで支払う場合には、全期前納の場合よりも保険料の割引率が高く、さらに返戻率も高くなるというメリットがあります。

学資保険の全期前納と一時払いはどう違う?2つを比較

先述のように、全期前納と一時払いとでは、納めた保険料の扱われ方が違いますが、その他にも違いがあります。ここでは全期前納と一時払いという支払い方法の選択により生じる具体的な違いを説明します。

返戻率の違いは?~一時払いのほうが高い

一時払いでは、最初から全額分の保険料を運用に回すので、効率の良い資産運用が可能となります。そのため、全期前納の場合よりも一時払いの方が返戻率は高くなります。

また、全期前納の場合でも、一時払いには劣るものの、月払いに比べると返戻率は高くなります。

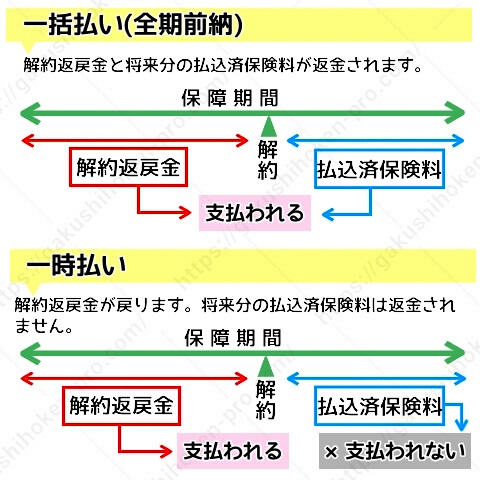

解約時は全期前納であれば未来の保険料は返金される

では、途中解約時には保険料の扱いはどうなるのでしょうか。

全期前納の場合は保険料を保険会社が預かっているので、途中解約した場合、まだ実際の保険料に充当していない分の保険料はそのまま戻ってきます。この時、既に充当された分の保険料については、解約返戻金としての払い戻しとなります。

一方、一時払いでは最初から全額分を保険料に充当しているため、解約返戻金のみの払い戻しとなります。一時払いの解約返戻金は、途中解約のタイミングによっては元本割れを起こしている場合もあり、受取率が下がる可能性があるので注意が必要です。

生命保険料控除の違い~前期前納は年末調整で毎年控除が受けられる

全期前納と一時払いでは、生命保険料控除においても違いがあります。

生命保険料控除とはその年に支払った保険料のうち、一定金額を課税所得から差し引くことが出来き税金が安くなります。

全期前納の場合は保険会社が毎月保険料を充当していくため、その支払いが続く払込期間中は毎年生命保険料の控除を受けることができます。

一方、一時払いでは保険料を全額一気に充当するため、生命保険料控除の対象となるのは支払った年の1回のみとなります。

所得が高い方はその分税率が高いので、全期前納で毎年控除を受ける方が実質的な返戻率は一時払いより高くなる可能性があります。

しかし、新生命保険料控除は年間8万円を超える分は対象外となるので、学資保険の他に生命保険契約がある場合は、毎年の控除の事はあまり気にしなくてもよいでしょう。

生命保険料控除は年末調整や確定申告によって受けることができるので、全期前納の場合は毎年、一時払いの場合は初年度の手続きを忘れないようにしましょう。

払込免除特約の違い~一時払いは適用されない

全期前納と一時払いでは、払込免除特約においても違いがあります。

払込免除特約とは、保険の契約者が死亡した場合や高度障害になった場合、その後の保険料払込が免除されるというもので、学資保険の大きな特長になります。

全期前納の場合にはこの払込免除特約が適用されますが、一時払いでは適用されません。

契約者死亡の場合の違い〜全期前納は死亡後の保険料が返金される

もし契約者が死亡した場合、全期前納では先述のように払込免除特約が適用され、満期金や祝金を受け取ることができるうえ、まだ実際の保険料に充当されていない分のお金は払い戻しされます。

しかし、一時払いの場合には既に支払いを終えているため、払込免除特約は適用されず、保険料の払い戻しは行われません。

万が一の保障のことを考えるなら、全期前納の方が一時払いよりも有利だと言えます。

贈与税の違い~一時払いと全期前納で変わらない

学資保険では、受け取り時に発生する贈与税についても注目しておきましょう。もし保険の契約者と受取人が同一人物ではない場合には、贈与税の対象となります。契約者が祖父母で、受取人を親や子供に設定しているケースは少なくありません。贈与税は税率が高いので、契約時には注意が必要です。

この贈与税については、一時払いでも全期前納でも違いはなく、どちらが得ということもありません。これは、最終的に受取総額によって、贈与税として課税される額が決まるためです。

学資保険と税金について詳しくはこちらの記事をチェックしてください。

{kind=link}

学資保険の支払いは全期前納がいい?一時払いがいい?

学資保険では、一時払いでは返戻率は高くなりますが、解約時の払い戻しや保険料控除、万が一の備えという点ではデメリットも生じます。一方、全期前納では返戻率のメリットは少ないものの、払込免除特則や生命保険控除など備えや控除の点で有利になる場合があります。

他にも十分な生命保険をかけていたり、既に高校・大学入学時の入学金や授業料に充てる教育資金があったりと、万が一の備えが十分にあるという方には返戻率が高い一時払いをおすすめしますが、学資保険以外の備えが十分でないという方には全期前納での支払いが向いています。何かあった時に困ることのないよう、契約時によく検討しましょう。

学資保険は返戻率の高いものを選ぼう!

子供の学資金を効率よく貯蓄するために、学資保険を選ぶポイントは「返戻率」です。返戻率を上げるためには、払込方法を全期前納や一時払にすることが有効ですが、なかなか一度にまとまった保険料を支払うのは難しいですよね。

全期前納や一時払ほどでないですが、返戻率の高さで人気の学資保険はあります。

その中でも特に人気の、ソニー生命の「学資金準備スクエア」と明治安田生命の「つみたて学資」の返戻率について紹介します。

【契約条件】

- 21、22歳満期

- 払込期間:10歳

- こども0歳、契約者30歳男性

- 共済金額:300万円

| 商品名 | 保険料 (月払) |

保険料 払込総額 |

返戻率 |

| 学資金準備スクエア | 23,682円 | 2,841,840円 | 105.5% |

| つみたて学資 | 23,623円 | 2,834,760円 | 105.8% |

このように、元本割れする学資保険が多い中でも、高い返戻率を保った学資保険もあります。

しかし、学資保険にはさまざまな商品があり、そのプランや保障内容などもさまざまで、なかなか一つに絞るのは難しいもの。

自分に一番合った学資保険を選ぶには、プロの相談員が数ある保険商品の中から選んでくれる保険相談窓口を利用することが一番の近道です。

以下に、人気の保険相談窓口の特徴を比較した一覧表を記載しましたので、気になる保険相談窓口があったら、ぜひチェックしてみてくださいね。

保険の相談窓口比較一覧

数ある保険相談窓口の中から主な会社についての特徴を一覧表にしましたので、参考にしてみてください。

| 商品名 | オススメ度 | 特 徴 | 取扱い 保険会社数 |

相談方法 | キャンペーン※ |

マネードクター |

★★★★★ | 全国に97拠点を展開し、経験豊富なFP在籍数がトップクラスの1000人以上を誇り、保険以外にもマネープランなど、あらゆる提案を行ってくれる | 27社 | 店舗 訪問 オンライン |

食品、日用品など(1000円前後) |

ほけんのぜんぶ |

★★★★★ | 全国に28拠点を展開。年間1万組以上の相談実績のある経験豊富な相談員はファイナンシャルプランナー資格取得率100%。保険相談以外にもマネープランなど、幅広い相談に対応可能 | 41社 | 電話 訪問 |

食品、日用品など(1000円前後) |

ゼクシィ 保険ショップ |

★★★★ | 新婚のカップル向けにライフプランを提案してくれる。 2020年10月時点での利用者が4.5万組を突破 |

24社 | 店舗 オンライン |

なし |

ほけんガーデン プレミア |

★★★ | 担当プランナーの「人柄」と「経験」を最重視し、顧客に寄り添った提案が特徴 | 約10社 | 事務所 訪問 オンライン |

ベビーフード、ベビー用品など(1500円前後) |

保険マンモス |

★★ | 全国で3500人以上のFPと提携し、累計35万人以上の相談実績。 2020年保険相談に関する調査で3冠を達成 |

記載なし | 訪問 オンライン |

食品(700~800円前後) |

※キャンペーンは予告なく変更・終了する場合があります

この中でもマネードクターは、専門知識を持ったFP(ファイナンシャルプランナー)が1000人以上という、保険相談窓口の中でもトップクラスの在籍数を誇ります。

他ではなかなか教えてもらない保険情報や貯蓄方法などを教えてもらえるなど、口コミでもとても人気の高い、おすすめの保険相談窓口ですよ。

まとめ

学資保険の保険料支払いはまとめて支払うほど返戻率が上がり効率よく貯蓄できることがわかりました。全期前納は一時払いに比べて返戻率が劣りますが、万が一に備えられるメリットがあり、学資保険以外の備えが十分でない方におすすめです。一方、一時払いは、万が一の備えは薄いものの返戻率が高いため、学資保険以外にも教育費に充てられる備えが十分にあり、学資保険には貯蓄性のみを求める方におすすめです。

また、全期前納でも一時払いでも、月払いより総払込金額は少なくてすみ、返戻率は上がります。

保険商品を選ぶ時にはそれぞれのメリットデメリットを鑑みて、自身や家計に適した払い込み方法を選択するようにしましょう。

|