【FP監修】学資保険とは?特徴と選び方のポイントを分かりやすく解説します!

子育てで気になることの1つに、こどもの教育資金をどう準備するか?というものがありますよね。

仮に大学まで進学する場合、約1,000万円~2,000万円ほどの教育費が必要と言われています。

教育資金を貯める方法が数ある中で、「学資保険」という選択肢を目にすることは多いと思います。

しかしいったい学資保険とはどういったものなのか、詳しく知らないという方もいますよね。

また、自分には学資保険が必要なのかどうか、イマイチ分からない場合もあると思います。

今回は学資保険についての基本的な内容や特徴、生命保険などその他保険との違いや、メリットとデメリット、そして選ぶ時のコツを一から解説していきます。

【この記事の監修】

年間100世帯の面談経験を元に、個人のコンサルティングやweb上での相談サービスに加え、お金の専門家として様々な情報サイトで執筆を手掛ける。

保険のみならず、年金や社会保険、資産運用や老後資金など幅広い知識で家計にベストなアドバイスを行うFPとして人気が高い。

FP2級・AFP 資格保有

学資保険ってどういうもの?

学資保険は終身保険や定期保険、養老保険などと同じ生命保険に分類され、こどもの教育資金の貯蓄に特化した保険です。

一定期間保険会社に教育資金を預けておき、こどもの進学時期など決められた時期に、祝金や満期金として学資金を受け取るように作られています。

中には支払った保険料より多くの学資金を受取ることができる貯蓄性の高い商品もあります。

積み立てる期間はそれぞれの保険会社や商品によって変わってきます。

中には5年払いや10年、15年払いなどを自分で決めることができる商品もあります。

学資金の受取タイミングも、大学入学時にまとめて受け取る方法や、小、中、高校の進学時に少しずつ祝金として受け取るといった方法があります。

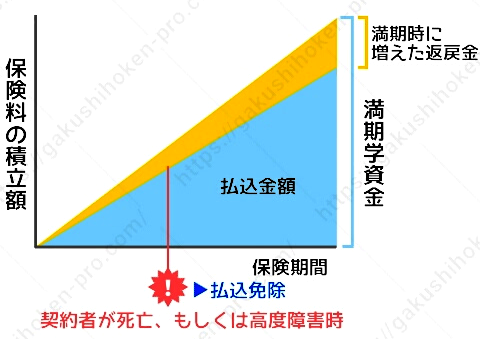

学資保険のイメージ

またほとんどの学資保険には、「払込免除特約」といって、親に万が一のことがあった場合でも子供の教育費を確保できるという保障がついています。

子供の教育費を貯めながら、親の万が一の保障も受けることができるというのが、預貯金には無い最大の特徴です。

学資保険で教育資金を準備する3つのメリット

学資保険の加入で挙げられる主なメリットには以下の3つがあります。

- 半強制的に計画的な貯蓄ができる

- 親に万が一のことがあっても、子供の教育費を確保できる

- 所得税の控除対象になるので、税金が安くなる可能性がある

ひとつずつ見ていきましょう。

① 半強制的に計画的な貯蓄ができる

教育資金は金額も大きく期間も長いので、すべて自分で計画的に貯蓄するのは一苦労ですよね。

その点学資保険に加入すると、毎月決った日に決まった保険料が自動で引き落とされる為、強制力があります。

さらに、学資保険を途中で解約した場合、払戻金が払った保険料よりも少なくなってしまうので、なかなか解約ができないんです。

そのため、最後まで続ける!という意欲も湧き、子供の教育費準備で重要なコツコツと計画的な貯蓄が自動的に可能になります。

② 親に万が一のことがあっても、子供の教育費を確保できる

冒頭でも触れましたが、学資保険のプランの多くには、“保険料の払込免除特約”がついています。

この特約は、契約者が保険期間中に死亡、または所定の高度障害状態に該当した場合、それ以降の保険料の払い込みが免除になり、満期日には予定通りの満期金・祝金が受け取れるというものです。

契約者である親ににもしものことがあっていきなり収入が途絶えたとしても、子供の教育費を準備することができるというのは、とても大きなメリットといえます。

また、商品によっては育英年金や死亡保険金が受け取れるもの、子どもが病気やけがで入院・通院した場合や、死亡した場合に保障される、死亡保障や医療保障をつけられる商品もあります。

③ 所得税の控除対象になるので、税金が安くなる可能性がある

学資保険料は“生命保険料控除”に分類され、所得控除の対象となります。

所得控除とは支払った保険料の一部がその年の課税所得から差し引かれることです。

課税される所得が少なくなるという事は、その分税金が安くなりますので、より効率良く教育資金を貯められることになります。

ちなみに生命保険控除には、3つの枠があります。

| 一般生命保険料控除 | 死亡保険・養老保険・学資保険・収入保障保険 など |

| 介護医療保険料控除 | 介護保険・医療保険・がん保険 など |

| 個人年金保険料控除 | 個人年金保険 など ※一部条件有り |

この3つの枠ごとに、支払った保険料の金額に応じて最高4万円までの控除が設定されています。

学資保険は、「一般生命保険料控除」に分類され、その年に支払った保険料総額によって控除額が決まります。

この保険料総額は、学資保険以外の保険料も合わせて計算します。

例えば「一般生命保険料控除」の枠には、死亡保険なども含まれていますので、同時に死亡保険にも入っている場合、その分の保険料も合計し、計算されます。

他に加入している保険ですでに上限を超える場合は、学資保険の所得控除のメリットはありませんが、教育資金を貯める上で大事な「確実に貯める」というのは上の2つのメリットで実現できるので、これは+αのメリットで考えるようにしましょう。

学資保険のデメリットは?

学資保険には多くのメリットがあるということが分かりました。しかし、残念ながらデメリットも存在します。

デメリットとしては以下の2点が挙げられます。

- 元本割れする商品がある

- 途中解約すると、積み立てた金額の全額は戻ってこない

元本割れする商品がある

学資保険は、商品によっては“元本割れ”が起きる場合があります。

“元本割れ”とは、支払った保険料の合計額よりも、満期金・祝金の合計額が低くなってしまうことです。

近頃は、標準利率の低下に伴う予定利率の低下で、返戻率が下がっている学資保険が増えているのが現状です。

さらに、医療保障特約や育英年金などの“特約”がついているものは、保障が手厚い分元本割れしやすくなっています。

保障があるとはいえ、せっかく積み立てたのに少ない金額しか受け取れないというのは、損をした気分になりますよね。

こういった元本割れを防ぎたい場合は、貯蓄性が高く、返戻率が高い商品を選ぶことが大切です。

途中解約すると、積み立てた金額の全額は戻ってこない

学資保険は途中解約ができる保険ですが、早期に解約した場合、払い込んだ保険料が全額戻ってくるわけではありません。

保険金の支払い・契約の締結や維持に必要な経費・医療保障(特約)など、これら3つを差し引いた残額が、解約返戻金の額となります。

人生には、さまざまな“まとまったお金が必要な時期”があります。

例えば、マイカーやマイホームの購入・第2子や第3子の誕生などが重なって、毎月の保険料の支払いが苦しくなる場合もありますよね。

途中解約してしまって、結果的に損をしてしまうことのないよう、契約する前にしっかりと将来設計を行いましょう。

無理なく満期まで続けられるプランを選択することが大切ですよ。

学資保険が必要な人と必要がない人

ここまで学資保険のメリットやデメリットについてお話ししてきましたが、教育資金を準備するために、必ずしも学資保険に加入する必要がある訳ではありません。

例えば- すでに十分な教育資金を確保できている人

- コツコツと計画的に貯金をすることが得意な人

- 自分で資産運用をしてお金を増やしたい人

こういった人は、必ずしも学資保険を利用しなくても、利回りがよく、途中で自由に引き出しが可能な定期預金や投資信託などを利用するという方法もあります。

しかし、- まだ教育資金の準備ができていない人

- こつこつ貯めていくのが苦手な人

- 親にもしものことがあった場合の保障も欲しい人

こういった場合は、毎月自動的に引き落とされ、途中で解約することが難しく、なおかつ親の万が一にも備えられる学資保険を利用することが得策ですよ。

学資保険と生命保険の違いは?

では、学資保険と生命保険はどう違うのでしょうか?

基本的に学資保険の目的は、親に万が一の事があった場合でもこどもの将来の学資金を確保するということ。

一方生命保険の目的は、収入の柱である親に万が一の事があった場合に保障を得るというものです。

学資保険の場合は親に万が一のことが起こらなくても予定通りの満期金を受け取れるのに対し、生命保険は万が一の事が起きなければ、通常お金を受け取ることはできません。

したがって、保障を受けながら教育資金を貯めていくという目的であれば、学資保険が向いていると言えるでしょう。

学資保険の選び方のポイント

ではいざ学資保険に加入することを決めても、世の中にはたくさんの学資保険があって、プランも様々なものが用意されています。

その中からひとつの商品を選ぶのは、なかなか難しいですよね。

そこで、ここからは学資保険やプランを選ぶときにチェックするべきポイントについて紹介します。

返戻率が高い商品を選ぶ

学資保険の貯蓄性をはかる際には、返戻率をチェックします。

返戻率とは、自分が支払った保険料の総額に対して受け取ることができる“満期金”や“祝金”などの総額が、どれだけ増減しているかを表す割合のことです

【(満期金+祝金)÷ 払い込み保険料の総額 × 100】

支払った金額と受け取る金額が同じ場合、返戻率は100%。

支払った金額よりも、受け取る金額が多い場合は、返戻率100%超えです。

反対に、支払った金額よりも受け取れる金額が少ない場合は、返戻率100%を下回り、元本割れを起こします。

先程も触れたように、学資保険には元本割れする商品が多々あります。

しかしながら、中には保障内容をシンプルにすることで、返戻率を高く設定している学資保険もまだまだあります。

子どもの年齢や契約者の年齢、また、保険会社によって異なりますが、現在の学資保険の返戻率は、およそ102~108%のものが主流で、金利に換算してみると、年利で、約0.2%~1%相当となります。

保障は少しで良いから、少しでも多く満期金を受取りたい人は、返戻率をチェックして選ぶといいでしょう。

逆に返戻率より保障を重視したいという人は、元本割れをしたとしても自分のニーズに合った商品を選ぶということも大切です。

下記記事で、パパママたちが選ぶ人気の学資保険について詳しく書いているので、合わせてチェックしてみてくださいね。

あわせて読みたい。

{kind=link}

学資保険の加入は早ければ早いほどお得

実際に学資保険を利用する際には、できるだけ早く加入することをおすすめします。

こどもの年齢や低いほど保険料を長期間運用に回せるため、また、契約者である親の年齢が低いほど万が一のリスクが少なくなるといった理由もあり、学資保険は契約が早ければ早いほど保険料が安くなるように設定されています。

保険料が安いという事は、その分多くの学資金が受け取れるということ。

少しでもお得に教育資金を貯めていきたいなら、早めの加入を検討しましょう。

また、ほとんどの学資保険で出生の140日前からの加入が可能です。

こどもが産まれてすぐは、何かと身動きが取りづらく契約も難しくなるので、比較的ゆっくりできる妊娠中に加入しておくと安心ですよ。

払込期間は短く、受取時期は遅くがポイント

多くの学資保険で10年、15年、18年払いなど家計に応じて払込期間を選ぶことができます。

払込期間が長いほど月々の支払保険料は安く済むので、長期間での払込を選びがちですが、実は支払い期間を短くすればするほど返戻率が高くなります。

保険会社が預かった元本をより早く長期にわたって資金を運用できるためです。

同じ理由で教育資金の受取時期をできるだけ遅くすることによって、預かった元本を長く運用出来るので、さらに返戻率を上げることができます。

例えば小、中、高校と進学する毎に祝金を受け取るプランより、大学進学時にまとめて満期金を受け取るプランの方が返戻率が高く設定されています。

しかしながら無理をして、教育資金を効率よく貯めるための学資保険が、逆に家計を圧迫してしまうことの無いよう、払込期間や受取時期は無理のない範囲で設定することが大切です。

学資保険に加入する余裕が無いときは?

お得な学資保険といっても、子育てをしながら日々の生活費を確保し、さらにこどもの教育資金を貯めていくことが難しい場合もあるでしょう。

そんな場合でも、学資保険は月々5,000円からでも加入することができます。

例えばこどもが0歳の時から18歳まで月々5,000円貯蓄したとすると、100万円以上の教育資金を貯めることができるんです。

100万円で全ての大学費用を賄うことは難しいかもしれませんが、少しでも進学資金の足しにすることができます。

また、0歳から15歳までの子どもに支給される児童手当を、学資保険の支払いに回すといった方法もあります。

児童手当を全て貯蓄に回した場合、子ども1人につき約200万円以上の金額が貯まります。

全額回すことが難しい場合でも、児童手当の中から5,000円は必ず学資保険に回すといったような工夫をするといいですね。

毎月少しずつでもいいので、しっかりと貯蓄していくことを心がけましょう。

長期的なライフプランはプロのFPと一緒に考えよう

学資保険にはさまざまな商品があり、そのプランや保障内容などもさまざまで、なかなか一つに絞るのは難しいもの。

自分に一番合った学資保険を選ぶには、プロの相談員が数ある保険商品の中から選んでくれる保険相談窓口を利用することが一番の近道です。

以下に、人気の保険相談窓口の特徴を比較した一覧表を記載しましたので、気になる保険相談窓口があったら、ぜひチェックしてみてくださいね。

保険の相談窓口比較一覧

数ある保険相談窓口の中から主な会社についての特徴を一覧表にしましたので、参考にしてみてください。

| 商品名 | オススメ度 | 特 徴 | 取扱い 保険会社数 |

相談方法 | キャンペーン※ |

マネードクター |

★★★★★ | 全国に97拠点を展開し、経験豊富なFP在籍数がトップクラスの1000人以上を誇り、保険以外にもマネープランなど、あらゆる提案を行ってくれる | 27社 | 店舗 訪問 オンライン |

食品、日用品など(1000円前後) |

ほけんのぜんぶ |

★★★★★ | 全国に28拠点を展開。年間1万組以上の相談実績のある経験豊富な相談員はファイナンシャルプランナー資格取得率100%。保険相談以外にもマネープランなど、幅広い相談に対応可能 | 41社 | 電話 訪問 |

食品、日用品など(1000円前後) |

ゼクシィ 保険ショップ |

★★★★ | 新婚のカップル向けにライフプランを提案してくれる。 2020年10月時点での利用者が4.5万組を突破 |

24社 | 店舗 オンライン |

なし |

ほけんガーデン プレミア |

★★★ | 担当プランナーの「人柄」と「経験」を最重視し、顧客に寄り添った提案が特徴 | 約10社 | 事務所 訪問 オンライン |

ベビーフード、ベビー用品など(1500円前後) |

保険マンモス |

★★ | 全国で3500人以上のFPと提携し、累計35万人以上の相談実績。 2020年保険相談に関する調査で3冠を達成 |

記載なし | 訪問 オンライン |

食品(700~800円前後) |

※キャンペーンは予告なく変更・終了する場合があります

この中でもマネードクターは、専門知識を持ったFP(ファイナンシャルプランナー)が1000人以上という、保険相談窓口の中でもトップクラスの在籍数を誇ります。

他ではなかなか教えてもらない保険情報や貯蓄方法などを教えてもらえるなど、口コミでもとても人気の高い、おすすめの保険相談窓口ですよ。

まとめ

学資保険は、1人での貯蓄が苦手だったり、万が一の保障をつけながら貯蓄したいといった方にはとても有効な手段といえます。

様々な商品があるので、返戻率や保障内容などをしっかり比較した上で、納得のいく保険選びをするようにしましょう。

また、余裕がある場合は、学資保険以外でも投資信託や預貯金などを利用して、プラスαで貯蓄しておくと安心ですね。

まとめ

|