【FP監修】必要な貯蓄は3000万円?!夫婦の老後資金の必要額と貯蓄方法を徹底解説!

内閣府が2015年に実施した「高齢者の生活と意識に関する国際比較調査」によれば、老後の蓄えについて「特に何もしていない」と回答した高齢者の割合は、他国の多くで20%台だったのに対し、日本は42.7%ともっとも多い結果でした。

一方、現在の貯蓄が老後生活の備えとして十分と考える高齢者の割合はスウェーデン72.7%、アメリカ68.8%、ドイツ66.3%となっており、日本はもっとも少ない37.4%です。

日本では過半数の高齢者が、貯蓄が足りないと実感しているということです。

最近話題となった「老後2000万円不足」問題で浮彫りになったように、自分たちが老後にどれぐらいのお金を必要とするのか、ちゃんと把握できている人は少ないのではないでしょうか?

今回の記事では、夫婦で老後資金が実際にいくら必要なのか、シミュレーションを踏まえ詳しく解説し、またそのための効率的な貯蓄方法もお伝えします。

【この記事の監修】

年間100世帯の面談経験を元に、個人のコンサルティングやweb上での相談サービスに加え、お金の専門家として様々な情報サイトで執筆を手掛ける。

保険のみならず、年金や社会保険、資産運用や老後資金など幅広い知識で家計にベストなアドバイスを行うFPとして人気が高い。

FP2級・AFP 資格保有

これからの老後生活は25年以上

2018年に厚生労働省が発表した日本人の平均寿命は、男性81.09歳、女性は87.26歳でした。

海外と比較すると、日本女性の世界ランキングは香港(87.66歳)に続いて第2位、男性は香港(81.70歳)、スイス(81.5歳)に続いて第3位です。

また2050年の平均寿命は男性83.55歳、女性90.29歳と、今よりもさらに伸びていくと予測されています。

したがってもし65歳で退職した場合、20~25年間の老後生活が待っていることになります。

今や社会全体の長寿化により100歳まで生きる人も珍しくなくなり、「人生100年時代の到来」とも言われています。

2016年に100歳以上の高齢者数は6.6万人でしたが、2050年にはなんと50万人を超える見通しだそうです。

仮に100歳まで生きるとなると、退職後の老後生活は35年とさらに長くなってしまいます。

今は良くても、老後にお金が足りなくなる人が増えていくかも・・・と考えると、怖いですよね。

今働いている人は、老後に備えて早いうちから対策をしておくべきです。

では具体的に、老後に備えるためにはどれくらいのお金を準備しておく必要があるのでしょうか。

老後資金は年金だけでは絶対に足りない

厚生労働省が2018年に発表した年金の支給実績によれば、国民全員が加入する国民年金(老齢基礎年金)の支給額は月額平均55,464円、会社員など厚生年金保険料を支払っている人が受け取る厚生年金の支給額は月額平均147,927円となっています。

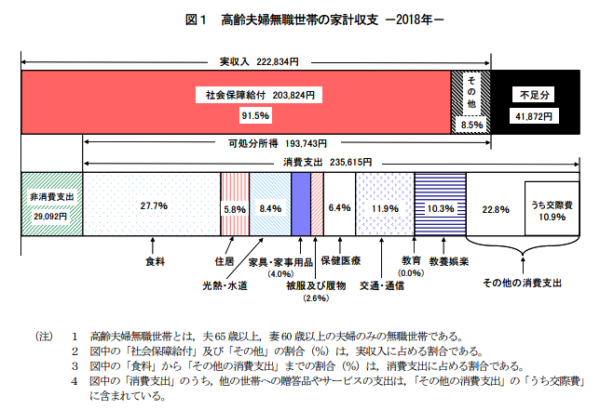

高齢夫婦無職世帯の家計収支を見ると、年金を含めた実収入は222,834円となり、この金額から社会保険料などの非消費支出を差し引いた可処分所得(手取り額)は193,743円となります。

これに対し、1ヶ月にかかる生活費(消費支出)は平均235,615円で、先ほどの可処分所得から老後の生活費を差し引くと、毎月41,872円足りないという結果が出ています。

さらにほかに収入が無く、老後生活を年金収入だけでまかなおうとした場合、毎月約6万円を貯蓄から賄う必要があります。

※厚生労働省HPより抜粋

最低でも3,000万円の貯蓄が必要

上の図にあるように、老後の夫婦の収入が年金のみの場合は203,824円となり、仮に25年間にわたって受給すると、203,824円×12ヶ月×25年=約6,000万円を受け取ることになります。

では、老後に必要な金額はいくらぐらいなのでしょうか?

総務省の平成30年家計調査年報「家計の概況」によると、1カ月の平均支出額は26万4,707円という結果が出ています。

また生命保険文化センターが行った意識調査によると、夫婦2人で老後生活を送るうえで必要と考える最低の日常生活費は、月額で平均22万円です。

さらに、ゆとりある老後生活を送るためには、平均34.9万円が必要という結果でした。

日本は長寿国である一方で、世界一寝たきり期間が長い国でもあるため、日常生活費だけでなく介護費用や医療費の準備も必要です。

これには一人あたり300~500万円程度の予備費を見ておけばいいでしょう。

したがって、老後を25年間として計算した場合(予備費は夫婦2人分で600万円とする)

となります。

年金を6,000万円として計算した場合でも最低限の生活に1,200万円、ゆとりある生活には約5,100万円のお金が別で必要になるということですね。

持ち家の場合と賃貸の場合の必要額は?

老後生活にかかる生活費は、自宅が持ち家か賃貸かによっても大きく変わります。

自宅が持ち家で住宅ローンを完済できていれば、老後にかかる住居費はそれほど大きくありません。家計調査でも月に約2万円程度です。

一方で賃貸の場合は、毎月の家賃が追加でかかってしまいます。

仮に月10万円の家賃で65歳から30年暮らすとすると、住居費だけでも3,600万円が必要となります。

また有料老人ホームなどに入居した場合はその分のお金が追加で必要となります。

最近のニュースでも報じられている通り、年金制度の信頼性は揺らいでいます。

また自営業者の場合は基礎年金のみになるので、長く働いたり、貯蓄がさらに必要となってきます。

そのほかにも孫のための保険や、自分たち夫婦の葬儀代など、老後にかかる費用はまだまだ出てきます。

将来の年金が減る可能性を踏まえると、ある程度余裕のある老後生活を送るためには、少なくとも3,000万円程度の貯蓄が必要になってくるでしょう。

老後資金を確実に貯める方法4選!

ここまで、老後の生活保障のために必要な貯蓄額について説明してきました。

現役時代からかなり計画的に貯める必要があることが分かりますよね。

しかし、今の生活を送るための費用も色々かかるし、趣味など日頃の楽しみも大切にしたいもの。

老後資金のために節約ばかりするのは嫌ですよね。

では、賢くお金を貯めるにはどうすればいいのでしょうか。

ここでは、効率的に資産形成する方法について説明します。

1.個人年金保険

個人年金保険とは、保険料払込期間(一般的に60歳まで)に納めた保険料を保険会社が運用し、年金として受け取ることを目的とした保険商品です。年金を受け取る期間や方法が選択できるので、老後の生活に合わせて公的年金の補助として使いましょう。

個人年金保険のメリットは、貯蓄が苦手な方でも貯められることです。保険料は銀行などの口座から自動引き落としされるので、意識しなくても勝手に貯められます。また保険料は「保険料控除」の対象となり、納めた金額に応じて所得税や住民税を減額できます。一方デメリットは、途中解約すると払い込んだ保険料の一部しか戻らず、損をする場合があることです。

2.個人型確定拠出年金(iDeCo)

個人型確定拠出年金「iDeCo(イデコ)」とは、老後資金を自分で作るための年金制度のことです。加入者は毎月掛け金を積み立て、あらかじめ用意された定期預金・保険・投資信託といった金融商品で自ら運用し、60歳以降に年金または一時金で受け取ることができます。

個人型確定拠出年金のメリットは、税金の優遇を受けられることです。掛け金すべてが「所得控除」の対象となるほか、運用で発生した利息、運用利益もすべて非課税です。また、受け取る時も「公的年金等控除」「退職所得控除」の対象となります。一方デメリットは、一度加入すると60歳まで資金を引き出せないことです。

3.投資信託

投資信託は、お金を投資のプロ(ファンド)に委託し、運用利益を分配金として受け取る商品です。投資対象によってさまざまな商品があり、中には高い分配金が支払われるものもたくさんあります。こうした商品を選べば、支払われた分配金を生活費に当てる投資生活を送ることができるでしょう。

投資信託のメリットは、1万円程度の少額から購入でき、プロが運用を行うので、資産運用の初心者であっても利益を得やすいことです。一方デメリットとして、元本保証がないため運用成績によっては分配金が出ないだけでなく、元本が目減りしまうこともあります。また運用の委託にかかる手数料負担も発生します。

4.低解約返戻金型終身保険

低解約返戻金型終身保険とは、保険料払込期間中の解約返戻金を抑えることで、一般の終身保険よりも保険料を割安にした終身保険です。保険料払込が満了すると、支払った保険料よりも多くの解約返戻金を受け取れます。払込期間を65歳までとすれば、期間満了時の解約返戻金を老後生活の資金として使うことができます。

低解約返戻金型終身保険のメリットは、決められた払込期間を待ちさえすれば、保険料を上回る解約返戻金を受け取れることです。資産運用した場合のように目減りすることはありません。一方でデメリットは、払込期間中に解約した場合解約返戻金が大きく目減りしてしまうことです。

老後資金と合わせて教育資金も賢く貯めよう!

ここまで老後資金の貯め方について説明してきました。

それに加えて、家計支出の多くを占める教育資金についても、賢く貯める方法を知っておきましょう。

{kind=link}

学資保険は、将来へ向けた子どもの教育資金の準備を目的とした保険商品です。

満期時の返戻率が高く設定されており、中途解約をしなければ元本割れの心配もありません。

また、学資保険の最大のメリットは「保険料の払込免除特約」があるということです。

「保険料の払込免除特約」とは、契約者(親)に万が一のことがあった場合、その後の保険料の払込がなくても、契約時に設定した満期の金額が受け取れるものです。

これで親にもしものことがあっても、子どもの教育費は確保してあげることができます。

長期的なライフプランはプロのFPと一緒に考えよう

学資保険にはさまざまな商品があり、そのプランや保障内容などもさまざまで、なかなか一つに絞るのは難しいもの。

自分に一番合った学資保険を選ぶには、プロの相談員が数ある保険商品の中から選んでくれる保険相談窓口を利用することが一番の近道です。

以下に、人気の保険相談窓口の特徴を比較した一覧表を記載しましたので、気になる保険相談窓口があったら、ぜひチェックしてみてくださいね。

保険の相談窓口比較一覧

数ある保険相談窓口の中から主な会社についての特徴を一覧表にしましたので、参考にしてみてください。

| 商品名 | オススメ度 | 特 徴 | 取扱い 保険会社数 |

相談方法 | キャンペーン※ |

マネードクター |

★★★★★ | 全国に97拠点を展開し、経験豊富なFP在籍数がトップクラスの1000人以上を誇り、保険以外にもマネープランなど、あらゆる提案を行ってくれる | 27社 | 店舗 訪問 オンライン |

食品、日用品など(1000円前後) |

ほけんのぜんぶ |

★★★★★ | 全国に28拠点を展開。年間1万組以上の相談実績のある経験豊富な相談員はファイナンシャルプランナー資格取得率100%。保険相談以外にもマネープランなど、幅広い相談に対応可能 | 41社 | 電話 訪問 |

食品、日用品など(1000円前後) |

ゼクシィ 保険ショップ |

★★★★ | 新婚のカップル向けにライフプランを提案してくれる。 2020年10月時点での利用者が4.5万組を突破 |

24社 | 店舗 オンライン |

なし |

ほけんガーデン プレミア |

★★★ | 担当プランナーの「人柄」と「経験」を最重視し、顧客に寄り添った提案が特徴 | 約10社 | 事務所 訪問 オンライン |

ベビーフード、ベビー用品など(1500円前後) |

保険マンモス |

★★ | 全国で3500人以上のFPと提携し、累計35万人以上の相談実績。 2020年保険相談に関する調査で3冠を達成 |

記載なし | 訪問 オンライン |

食品(700~800円前後) |

※キャンペーンは予告なく変更・終了する場合があります

この中でもマネードクターは、専門知識を持ったFP(ファイナンシャルプランナー)が1000人以上という、保険相談窓口の中でもトップクラスの在籍数を誇ります。

他ではなかなか教えてもらない保険情報や貯蓄方法などを教えてもらえるなど、口コミでもとても人気の高い、おすすめの保険相談窓口ですよ。

まとめ

老後生活は年金に頼るという考えは、もはや過去のものとなってしまいました。これからの時代は、ひとりひとりが老後に向けて備えておく必要があります。

年齢を重ね老後生活が差し迫ってから慌ててお金を貯めようとしても、時間が足りず無理が出てしまいます。

無理なく備えをするためには、できるだけ早い時期から計画を立てて貯蓄をしておきましょう。

|