【FP監修】年末調整で学資保険の控除を受ける方法!申告書の書き方も解説

学資保険は年末調整や確定申告で控除の対象となります。学資保険を貯蓄として考えている方はうっかり年末調整を忘れているのではないでしょうか。

この記事では、学資保険の保険料を年末調整で税金控除にする方法を紹介します。わかりにくい申告書の書き方も詳しく説明!

気になる満期金受取時の税金の有無など、意外と知らない人が多い学資保険にまつわる税金のあれこれも解説します。

きちんと知って、しっかり節税しましょうね。

【この記事の監修】

年間100世帯の面談経験を元に、個人のコンサルティングやweb上での相談サービスに加え、お金の専門家として様々な情報サイトで執筆を手掛ける。

保険のみならず、年金や社会保険、資産運用や老後資金など幅広い知識で家計にベストなアドバイスを行うFPとして人気が高い。

FP2級・AFP 資格保有

学資保険も年末調整の対象?

子供の未来のためにと、学資保険を利用している方も多いのではないでしょうか。しかし、学資保険は「貯蓄」としてとらえている方も多く、学資保険を年末調整や確定申告で申告していない人も多いです。学資保険は、契約者に万が一の事があった場合、保険料の払い込みが免除された上で満期保険金を受け取ることができる、生命保険としての役割も果たします。そのため、年末調整で申告すれば控除対象となり、節税にも役立ちます。正しく理解して、賢く利用しましょうね!

学資保険は一般生命保険料控除に該当

年末調整や確定申告の際に申請する「生命保険料控除」には、一般、介護、個人年金があり、学資保険はこの中の「一般生命保険料」に当たります。この一般生命保険料には、控除額に上限が設けられています。他の一般生命保険の支払額で、上限に達している場合は、控除の対象にはなりません。

生命保険料控除を受けるための注意点

学資保険で支払った保険料を申告し、所得控除を受ける場合には、いくつか注意点があります。スムーズに控除を受けるために、しっかりと準備しましょう。

生命保険料控除証明書を用意

生命保険料控除は、所得から所得税や住民税を算出する際に、1年間に支払った保険料の一定額が控除される制度です。この生命保険料控除を受けるには、保険会社から送られてくる「生命保険料控除証明書」が必要になります。この証明書は、保険会社が1年間に支払う保険料額を証明してくれるもので、生命保険料控除を受ける際には、添付するように決められています。

生命保険料控除証明書が保険会社から送られてくる時期は、払込方法や保険会社によって異なりますが、おおよそ10月中旬頃から順次発送されます。結婚や転居などで、住所や名前が変更になっている場合には、正しい証明書が必要になったり、届かなかったりすることもありますので、登録情報が契約時と変更になっている場合は、速やかに各種手続きを済ませておきましょう。

万が一、送られてこなかったり、紛失してしまった場合には、再発行の手続きをすることができます。保険会社のカスタマーセンターに電話する方法や、インターネットからの再発行手続きができる保険会社も多くあります。その際は、証券番号のわかる書類を手元に置いておくとスムーズに手続きができますよ!

確定申告の時期は混み合うことが予想されますし、手元に届くまでに日数も要しますので、余裕を持って手続きをしましょう。

加入時期で新契約と旧契約に分かれ控除上限額が違う

2010年(平成22年)度の税制改正により、それ以前の契約日のもの(旧方式)と、それ以後の契約日のもの(新方式)で、生命保険料控除の控除枠が異なります。控除証明書に旧方式と新方式で分けて記載されている事が多いです。旧方式と新方式それぞれの控除額は以下の表を参考にしてください。

[新制度]契約日が2012年(平成24年)1月1日以降

| 年間支払保険料 | 控除額 |

| 20,000円以下 | 支払保険料の全額 |

| 20,001円~40,000円以下 | 支払保険料×½+10,000円 |

| 40,001円~80,000円以下 | 支払保険料×¼+20,000円 |

| 80,001円以上 | 一律40,000円 |

| 年間支払保険料 | 控除額 |

| 25,000円以下 | 支払保険料の全額 |

| 25,001円~50,000円以下 | 支払保険料×½+12,500円 |

| 50,001円~100,000円以下 | 支払保険料×¼+25,000円 |

| 80,001円以上 | 一律50,000円 |

保険契約が5年未満の場合は控除対象とならない

学資保険は、一般的に長期契約と言われ、早い方では出産前から加入し、15年以上の長い期間加入することになります。最近では様々な加入時の年齢制限の商品もあるようですが、加入期間が5年未満のものだと、生命保険料控除の対象とはなりませんので、注意が必要です。

妻名義の契約でも夫の所得から控除が可能

学資保険の契約者が妻の名義になっていて、夫が保険料を支払っているというケースでも、夫の所得から控除を受けることが可能です。その際、満期金や祝金の受取人が払込をしている人、又は配偶者などの親族であることが条件となります。専業主婦で収入が無い、もしくはパートで収入が少ない場合でも、夫の生命保険料控除として提出することができますよ!

学資保険の年末調整申告書の書き方

2018年(平成30年)から年末調整の用紙が以下の3枚になりました。

「給与所得者の扶養控除等申告書」

…配偶者以外の扶養親族の扶養控除申告書

「給与所得者の配偶者控除等申告書」

…配偶者の扶養控除申告書

「給与所得者の保険料控除申告書」

…保険料控除の申告書

※2018年(平成30年)分より「給与所得者の保険料控除申告書 兼 配偶者特別控除申告書」(兼用様式)が、「給与所得者の保険料控除申告書」と「給与所得者の配偶者控除等申告書」の2種類の様式に変更になりました。

学資保険を生命保険控除申請する際は「給与所得者の保険料控除申告書」の一般生命保険料の欄に記入します。

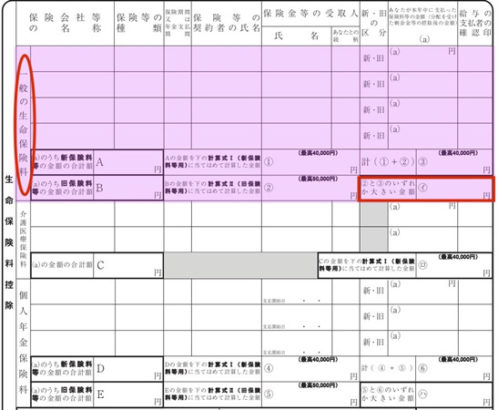

[給与所得者の保険料控除申告書の生命保険料控除欄の書き方]

[保険会社の名称・種類・保険期間]

保険会社から送られてくる書類に記載されているものをそのまま記入します。保険期間は10年なら「10」、15年なら「15」と書きましょう。

[契約者の氏名・受取人]

該当する保険の契約者、受取人の氏名と続柄を書きます。

[新・旧の区分]

保険料控除には新契約と旧契約があり、それぞれ記入欄が異なり控除額も違います。

「新制度のみ、旧制度のみ、併用の場合」のうち一番大きな金額となるパターンが控除額となります。難しく考えなくても、保険会社から送られてくる証明書に記載されている保険料を申告書に記入していくと簡単にどのパターンが良いのか確認できます。

記入方法をご紹介します。

[本年中に支払った保険料等の金額]

生命保険料控除証明書に記載されている「証明額」は、書類が作成された時点までの実際に支払った金額のことで、「参考額(申告額)」はこのまま12月まで、契約を変更することなく支払っていった場合の金額です。本年中に支払った保険料等の金額は1年間の総支払額を指しますので、「参考額(申告額)」の方を記入しましょう。

[A・B]

Aの欄には新契約の、Bの欄には旧契約の保険料支払い額を、それぞれ合計して金額を記入します。

[①・②・③]

①の欄と②の欄には、用紙の下段に記載された計算式に当てはめて、各保険ごとに計算して記入します。①は新契約、②は旧契約となります。その際、それぞれ上限金額が決まっており、①は40,000円、②は50,000円です。上限金額を超えた場合は、それぞれ①には40,000円、②には50,000円と記入します。

③の欄は新旧2つを併用した場合となるので、①と②を合計した金額を記入します。ただし、この場合は最高で40,000円となります。

[イ]

②と③を比較して、金額の大きい方を記入しましょう。

ソニー生命やかんぽ生命も!保険会社のサポートツールを使ってみよう

保険会社によって、生命保険料控除証明書のフォーマットが違い、わかりかにくい場合もあります。そんな時には、各社のサポートツールを使うことをおすすめします。

ソニー生命やかんぽ生命、明治安田生命など、ほとんどの保険会社のホームページでサポートツールを公開しています※。控除証明書の通りに入力していくと、申告書のどこに記入すればいいのか、教えてくれますよ!

わかりにくい時には、ぜひ利用してみてくださいね!

※ソニー生命は控除申告の時期のみ公開(9月末~3月末頃まで)

年末調整を忘れた場合還付申告を行おう

生命保険料控除証明書は、各保険会社から10月頃に送付されてきます。ですが、手違いで年末調整に間に合わなかった場合や、年末調整時に申告するのを忘れてしまった場合には確定申告で「還付申告」を行い、払い過ぎた税金を戻してもらうことができます。「間に合わなかった…」「忘れてた…」という時も、慌てずに還付申告しましょうね!

ちなみに、給与所得者であっても、1年間の医療費の合計から保険などから補填された分を差し引いた金額が10万円を超えた時、確定申告で医療費控除を行うことができます。過剰に支払った税金を、還付金として戻してもらうことができ、税金を抑えることができます。

実際に確定申告されるときには、AとBの用紙があって迷われるかもしれませんが、生命保険料控除や医療費控除のみであればサラリーマンの確定申告はAの用紙を利用し申告します。

自営業の人は確定申告で申請を

会社員は、年末調整で生命保険料控除や扶養控除などさまざまな控除を簡単に申告できますが、自営業の人にはそれがないので、確定申告をしなければなりません。所得税控除を受けるためには、生命保険料控除も確定申告の際に一緒に申告します。計算方法に変わりはありませんが、申告用紙が自営業の場合は確定申告書Bとなります。

契約時に要チェック!契約者と受取人が異なる場合は贈与税がかかることも

保険金の受取人は自由に決めることができますが、契約者と受取人が異なる場合には、受け取る金額によって贈与税がかかることがあります。詳しくご紹介しますね!

受取人と契約者が同じなら問題なし

例えば、被保険者が子供で、契約者と受取人がどちらも父…のように、契約者と受取人がどちらも同じ名義の場合の満期金は「一時所得」として課税所得となります。しかし、受け取った金額から支払った保険料の総額を引いた額が50万円を超えなければ非課税となり、申告に該当しません。一般的な学資保険であれば、よほど大きな額の保険でない限り、利息で50万円も付いてくるものはほぼありませんので、税金を支払うことはありません。

課税は年単位で行われるため、保険金額を大きくしたい場合には、満期になる年をずらしてかけるなど、工夫が必要です。

受取人 ≠ 契約者 の場合は贈与税がかかる

例えば、被保険者は子供で、契約者が父、受取人が母…のように、契約者と受取人が違う場合の満期金は「贈与」として課税対象となります。受け取った満期金が1年間で110万円を超える場合は「贈与税」がかかります。

また、両親が離婚した場合には、速やかに受取人の変更を行う方が良いでしょう。受取人が親権を持った親側になっていない場合、満期金が離れた親の方に入る形になります。時間が経てば経つほど、お金の話はしづらくなりますので、こういったトラブルを避けるためにも、離婚手続きの際には、きちんと学資保険についても話し合っておくことが重要です。

祖父母が契約者の場合要注意!贈与税の対象です

祖父母が孫のために…と学資保険をかけている場合も要注意です。例えば被保険者は孫で、契約者が祖父又は祖母、受取人が父又は母などで、契約者と受取人が違うと贈与とみなされ、贈与税がかかります。贈与税は、とても高い税率が課せられていますので、注意が必要です。

満期金を学資年金として受け取る場合は「雑所得」になる!

満期金を学資年金として数回に分けて受け取る場合は、最終的に受け取る金額が同じであっても、一括で受け取る場合の「一時所得」ではなく「雑所得」とみなされます。

[課税対象となる雑所得の計算式]

※雑所得がある場合、他の所得金額(給与所得や事業所得)と合算して確定申告で所得税の税額を算出します。

雑所得になると、一時所得のような特別控除が設けられていません。

例えば、学資金(給付金)を総額300万円、返戻率を105%、75万円 × 4回で受け取るとします。

この時、実際に支払った保険料は約285万円(※)になります。※300万円 ÷ 105%

上の計算式に当てはめると…

【75万円 −(75万円 × 285万円 ÷ 300万円)= 3万円】

3万円が雑所得としての課税対象となります。

受け取れる総額が同じであっても、分割で受け取るだけで税金がかかってしまいます。

ただし、年収2,000万円以下の給与所得者の場合は、給料以外の収入が20万円を超えなければ、確定申告の必要はありませんので、所得税を追加で支払うという事はありません。

ですが、生命保険料控除や医療費控除を別途確定申告する場合は、20万円以下でも雑所得として申告する必要がでてきますので注意が必要です。

※誤解されがちですが、雑所得が20万円以下で確定申告は不要でも住民税の申告は別途必要となります。

現在の一般的な学資保険の返戻率で考えてみても、受取総額が300万円の保険で、課税対象となる金額はおよそ3万円ですから、かなり大きな金額の保険でない限り課税されることはほぼないでしょう。

しかし、自営業者は必ず確定申告をする必要があるので、雑所得の金額に関わらず全額が課税対象となります。課税される税金は、契約者の所得によって異なります。

{kind=link}

学資保険は年末調整できちんと申告して節税対策を

学資保険は、子供の大切な教育費です。現在の学資保険の返戻率がそれほど高くないことを考えると、受けられる控除をしっかりと把握し、きちんと年末調整で申告することで、所得控除額が変わり、節税になりますよ!

しかし、学資保険にはさまざまな商品があり、そのプランや保障内容などもさまざまで、なかなか一つに絞るのは難しいもの。自分に一番合った学資保険を選ぶには、プロの相談員が数ある保険商品の中から選んでくれる保険相談窓口を利用することが一番の近道です。

以下に、人気の保険相談窓口の特徴を比較した一覧表を記載しましたので、気になる保険相談窓口があったら、ぜひチェックしてみてくださいね。

保険の相談窓口比較一覧

数ある保険相談窓口の中から主な会社についての特徴を一覧表にしましたので、参考にしてみてください。

| 商品名 | オススメ度 | 特 徴 | 取扱い 保険会社数 | 相談方法 | キャンペーン※ |

マネードクター | ★★★★★ | 全国に97拠点を展開し、経験豊富なFP在籍数がトップクラスの1000人以上を誇り、保険以外にもマネープランなど、あらゆる提案を行ってくれる | 27社 | 店舗 訪問 オンライン | 食品、日用品など(1000円前後) |

ほけんのぜんぶ | ★★★★★ | 全国に28拠点を展開。年間1万組以上の相談実績のある経験豊富な相談員はファイナンシャルプランナー資格取得率100%。保険相談以外にもマネープランなど、幅広い相談に対応可能 | 41社 | 電話 訪問 | 食品、日用品など(1000円前後) |

ゼクシィ 保険ショップ | ★★★★ | 新婚のカップル向けにライフプランを提案してくれる。 2020年10月時点での利用者が4.5万組を突破 | 24社 | 店舗 オンライン | なし |

みんなの生命保険 アドバイザー | ★★★ | 業界経歴10年を突破した老舗。 無理な勧誘などがあった際には「ストップコール」制度が利用できる | 民間の生命保険会社のほとんど | 訪問 オンライン | 黒毛和牛 |

ほけんガーデン プレミア | ★★★ | 担当プランナーの「人柄」と「経験」を最重視し、顧客に寄り添った提案が特徴 | 約10社 | 事務所 訪問 オンライン | ベビーフード、ベビー用品など(1500円前後) |

保険マンモス | ★★ | 全国で3500人以上のFPと提携し、累計35万人以上の相談実績。 2020年保険相談に関する調査で3冠を達成 | 記載なし | 訪問 オンライン | 食品(700~800円前後) |

※キャンペーンは予告なく変更・終了する場合があります

この中でもマネードクターは、専門知識を持ったFP(ファイナンシャルプランナー)が1000人以上という、保険相談窓口の中でもトップクラスの在籍数を誇ります。

他ではなかなか教えてもらない保険情報や貯蓄方法などを教えてもらえるなど、口コミでもとても人気の高い、おすすめの保険相談窓口ですよ。

まとめ

|